Dlaczego sprzęt laserowy kwalifikuje się jako mienie 5-letnie według MACRS

Logika klasyfikacji IRS: specyfikacje techniczne i kryteria zastosowania branżowego

Urządzenie Skarbowe (IRS) klasyfikuje sprzęt laserowy jako mienie 5-letnie w ramach Zmodyfikowanego Przyspieszonego Systemu Odtwarzania Kosztów (MACRS) na podstawie jego konstrukcji technicznej i rzeczywistych wzorców użytkowania — nie tylko trwałości fizycznej. Dwa powiązane ze sobą kryteria determinują tę klasyfikację:

- Progowe wymagania techniczne lasery zaprojektowane do zadań wymagających precyzji—takich jak cięcie, spawanie lub metrologia—zaliczane są do klasy 5-letniej, ponieważ cykle innowacji w dziedzinie fotoniki skracają okres ich funkcjonalnej przydatności. Szybki postęp w zakresie kontroli wiązki, efektywności energetycznej oraz możliwości integracji sprawia, że wiele systemów staje się gospodarczo przestarzałych jeszcze przed osiągnięciem pełnego zużycia fizycznego.

- Współczesne standardy branżowe w sektorach przemysłu, medycyny oraz badań i rozwoju analiza IRS wykazuje, że 75% komercyjnych systemów laserowych doświadcza mierzalnego spadku wydajności, dokładności lub dostępności wsparcia technicznego w ciągu pięciu lat—co lepiej koresponduje z 5-letnim okresem odzysku niż z dłuższymi okresami użytkowania charakterystycznymi dla innych maszyn.

| Czynnik klasyfikacyjny | Kryteria IRS | Zgodność branżowa |

|---|---|---|

| Oczekiwana trwałość | 7 lat | średnio 5–6 lat |

| Główne zastosowanie | Przetwarzanie materiałów, diagnostyka | Wysoko precyzyjna produkcja |

| Ryzyko przestarzałości technologicznej | Wysoka częstotliwość odświeżania | cykle innowacji trwające 3–4 lata |

Ta klasyfikacja umożliwia przedsiębiorstwom zsynchronizowanie amortyzacji z rzeczywistymi planami wymiany sprzętu—przekształcając politykę podatkową w praktyczne narzędzie do budżetowania inwestycji kapitałowych oraz zarządzania przepływami pieniężnymi.

Zamknięcie luki: Jak rzeczywista żywotność laserów różni się od okresu odzyskania podatku

Chociaż system MACRS nakazuje pięcioletni harmonogram amortyzacji, dobrze konserwowane systemy laserowe często pozostają w eksploatacji poza tym okresem — co podkreśla różnicę między żywotnością podatkową i żywotnością ekonomiczną . Kluczowymi czynnikami tej rozbieżności są:

- Intensywność użytkowania : W środowiskach o niskim obciążeniu — takich jak laboratoria akademickie lub rozwój prototypów — ten sam laser może działać niezawodnie przez 8–10 lat, podczas gdy linie produkcyjne o wysokiej wydajności zwykle wycofują jednostki po 4–6 latach.

- Dokładność konserwacji : Regularna kalibracja, czyszczenie optyki oraz wymiana komponentów (np. diod, modułów chłodzących) mogą przedłużyć żywotność użytkową o nawet 40% ponad przewidziany ustawowo okres odzyskania.

- Architektura konstrukcyjna : Lasery stanowiskowe i włóknikowe — coraz częściej stosowane w zastosowaniach przemysłowych — charakteryzują się większą trwałością niż starsze systemy CO₂ lub pompowane lampami ze względu na mniejszą liczbę części ruchomych oraz lepszą stabilność termiczną.

Ta luka nie jest wadą systemu – to okazja. Firmy mogą ponownie inwestować wcześnie uzyskane oszczędności podatkowe wynikające z przyspieszonej amortyzacji w modernizacje, szkolenia lub konserwację zapobiegawczą, skutecznie odłączając planowanie finansowe od terminu wycofania sprzętu.

Tworzenie precyzyjnego szablonu amortyzacji sprzętu laserowego na 24 okresy

Strukturyzowanie kwartalnych obliczeń amortyzacji według metody MACRS w celu dokładnego raportowania finansowego

Zastosowanie kwartalnego harmonogramu amortyzacji według metody MACRS przekształca księgowość sprzętu laserowego z czysto formalnego spełnienia wymogów podatkowych w narzędzie rzeczywiście wpływające na decyzje biznesowe. Roczne obliczenia amortyzacji są niewystarczające w przypadku drogich przemysłowych urządzeń laserowych o wartości setek tysięcy dolarów. Gdy firmy śledzą te aktywa co kwartał, pozostają zgodne z przepisami IRS dotyczącymi momentu wprowadzenia sprzętu do użytkowania oraz zasad działania tzw. konwencji półrocznej. Ma to szczególne znaczenie dla drogich pozycji, takich jak przemysłowe lasery o wartości 500 tys. USD, które spotykamy w zakładach produkcyjnych. Zgodnie z obecnymi przepisami podatkowymi przedsiębiorstwa mogą być w stanie odliczyć ponad 175 tys. USD już w pierwszym roku posiadania urządzenia. Przechowywanie szczegółowych dokumentów staje się niezbędne nie tylko dla prawidłowej księgowości, ale także dlatego, że inspektorzy podatkowi będą żądać dowodów stosowania właściwych praktyk zarządzania aktywami podczas kontroli podatkowych.

- Rozpocznij amortyzację w kwartale, w którym aktywo zostało wprowadzone do użytkowania, zgodnie z publikacją IRS nr 946;

- Zastosuj konwencję półroczna jednolicie we wszystkich aktywach o okresie amortyzacji 5-letnim;

- Wyprowadź procenty kwartalne bezpośrednio z Tabeli A-1 (GDS) IRS, unikając ręcznego zaokrąglania lub interpolacji.

Ta dyscyplina zmniejsza błędy raportowania — wiodące producenty informują, że 78% błędów finansowych związanych z majątkiem trwałym podlegającym amortyzacji wynika z niespójności w zakresie momentu rozliczenia lub stosowania konwencji.

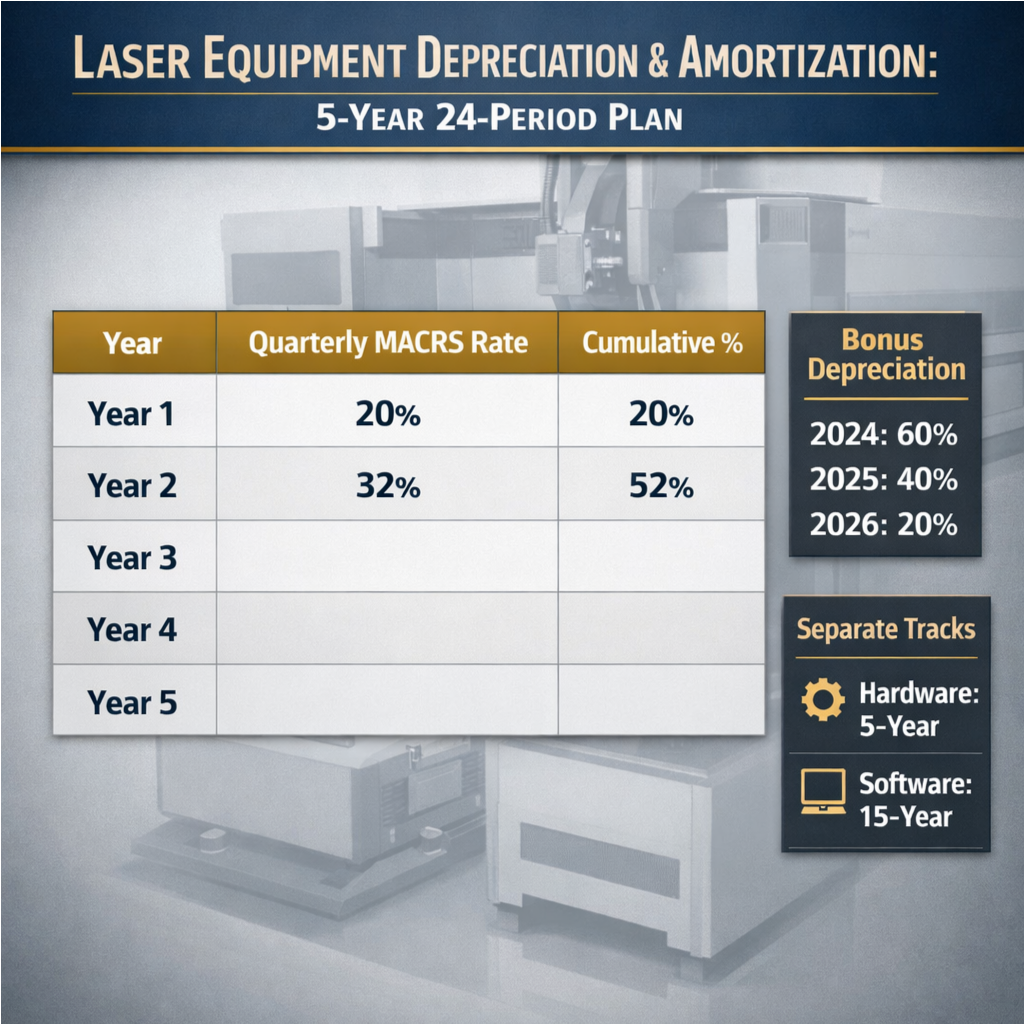

Kluczowe odniesienie danych: Procenty amortyzacji według systemu MACRS GDS (lata 1–5, dostosowane do 24-miesięcznych przedziałów)

Poniższa tabela przekształca standardowe stawki amortyzacji 5-letniego systemu ogólnego (GDS) MACRS na kwartalny układ składający się z 24 okresów. Zwróć uwagę, jak konwencja półroczna rozdziela 20-procentową kwotę odliczenia z pierwszego roku równomiernie na cztery kwartały:

| Rok podatkowy | Stawka roczna | Stawka kwartalna | Procent skumulowany |

|---|---|---|---|

| Rok 1 | 20.00% | 5.00% | 20.00% |

| Rok 2 | 32.00% | 8.00% | 52.00% |

| Rok 3 | 19.20% | 4.80% | 71.20% |

| Rok 4 | 11.52% | 2.88% | 82.72% |

| Rok 5 | 11.52% | 2.88% | 94.24% |

| Rok 6 | 5.76% | 1.44% | 100.00% |

Źródło: Publikacja IRS nr 946 (2023), Tabela A-1

Zespoły finansowe korzystające z tej struktury uzyskują elastyczność w modelowaniu różnych scenariuszy — takich jak wymiana środków trwałe w trakcie cyklu lub przejście od leasingu do własności — zachowując przy tym pełną zgodność z przepisami. Badanie przeprowadzone w 2023 r. wykazało, że firmy stosujące szablony kwartalne zmniejszyły korekty audytorskie związane z amortyzacją o 63% w porównaniu z firmami opierającymi się na obliczeniach rocznych.

Integracja amortyzacji dla laserowych systemów dwufunkcyjnych

Oddzielne ścieżki amortyzacji dla oprogramowania wbudowanego i umów serwisowych

Laserowe systemy dwufunkcyjne — łączące sprzęt, oprogramowanie wbudowane oraz rozszerzone umowy serwisowe — wymagają zgodnie z wytycznymi IRS zastosowania odrębnych metod amortyzacji. Sprzęt podlega amortyzacji metodą MACRS w okresie 5 lat, natomiast oprogramowanie wbudowane i umowy serwisowe muszą być śledzone oddzielnie:

- Oprogramowanie wbudowane , traktowane jako aktywo niematerialne na mocy Sekcji 197, zazwyczaj amortyzowane jest w ciągu 15 lat – nawet jeśli zostało zakupione razem z laserem.

- Umowy serwisowe , w tym konserwacja zapobiegawcza, zdalne monitorowanie lub subskrypcje aktualizacji oprogramowania, amortyzowane są w okresie ich ważności umownej (zazwyczaj 3–5 lat), co pozwala dopasować rozliczanie kosztów do rzeczywistego korzystania ze świadczeń.

Łączenie tych elementów w jednym harmonogramie amortyzacji wiąże się z ryzykiem błędnej klasyfikacji, narażenia na rewizję podatkową oraz utraty możliwości zoptymalizowania zobowiązań podatkowych. Oddzielny harmonogram amortyzacji – zintegrowany z ogólnym szablonem amortyzacji obejmującym 24 okresy – zapewnia przejrzyste rozdzielenie poszczególnych składników, wspiera dokładne raportowanie EBITDA oraz wzmocnienie sygnałów EEAT poprzez odzwierciedlenie szczegółowej wiedzy na temat traktowania przez IRS złożonych aktywów.

Strategie czasowe maksymalizujące korzyści wynikające z amortyzacji sprzętu laserowego

Wpływ stopniowego wycofywania się ulgi z dodatkowej amortyzacji: optymalizacja terminu wprowadzenia sprzętu laserowego do użytkowania do roku 2026

Wycofanie ulgi podatkowej w postaci przyspieszonej amortyzacji, wprowadzone przez ustawę z 2017 r. dotyczącą obniżek podatków i reformy systemu podatkowego, stwarza okazję o ograniczonym czasie dla zakupujących sprzęt laserowy. Ponieważ stawki te maleją corocznie do 2026 r., rok wprowadzenia urządzenia do użytkowania ma bezpośredni wpływ na przepływy pieniężne w najbliższym okresie:

| Rok wprowadzenia urządzenia do użytkowania | Stawka przyspieszonej amortyzacji | Implikacja strategiczna |

|---|---|---|

| 2024 | 60% | Natychmiastowe odliczenie kwoty 300 000 USD od systemu o wartości 500 000 USD; najsilniejszy wpływ na kapitał obrotowy |

| 2025 | 40% | odliczenie wstępne w wysokości 200 000 USD — nadal istotne, ale wymaga analizy porównawczej z potencjalnymi korzyściami wynikającymi z odroczenia zobowiązań podatkowych w 2024 r. |

| 2026 | 20% | Ograniczony potencjał korzyści; najlepiej nadaje się organizacjom, które priorytetem przywiązują stabilności bilansu zamiast maksymalizacji krótkoterminowych ulg podatkowych |

Załatwienie zakupów na wczesnym etapie 2024 roku pozwala zabezpieczyć istotną wartość, choć firmy muszą upewnić się najpierw, że ich operacje są rzeczywiście gotowe na te inwestycje. Dla przedsiębiorstw spodziewających się tych uciążliwych strat operacyjnych netto rozważenie dobrowolnych odroczeń ma sens, ponieważ przyspieszona amortyzacja nie jest bowiem obowiązkowa. Co dzieje się dalej, zależy od tego, jak pozostała podstawa księgowa aktywów wpisuje się w standardowy 24-okresowy harmonogram amortyzacji MACRS, co szczególnie podkreśla, dlaczego planowanie amortyzacji musi iść w parze ze strategiami amortyzacji. Nie należy także zapominać o czynniku nieprzewidywalnym – poszczególne stany regulują te kwestie w różny sposób, a ponadto szybko zbliża się termin końcowy z 2027 roku. Sprytni właściciele firm wiedzą, kiedy zadzwonić i porozmawiać z osobą doskonale znającą zasady podatkowe, zwłaszcza z kimś, kto wcześniej miał do czynienia z wyposażeniem produkcyjnym, zanim ustali się daty zakupów.

Sekcja FAQ

Czym jest MACRS?

MACRS, czyli zmodyfikowany przyspieszony system odzyskiwania kosztów, to metoda amortyzacji stosowana w Stanach Zjednoczonych do obliczania amortyzacji aktywów. Pozwala ona na przyspieszone odliczenia po zakupie, co wpływa na budżetowanie inwestycyjne oraz zarządzanie przepływami pieniężnymi.

Dlaczego sprzęt laserowy jest klasyfikowany jako majątek objęty 5-letnim systemem MACRS?

Sprzęt laserowy jest klasyfikowany jako majątek objęty 5-letnim systemem MACRS ze względu na szybką przestarzałość technologiczną oraz przyjęte w branży wskaźniki użytkowania, które wskazują na spadek wydajności w ciągu pięciu lat, co lepiej odpowiada temu okresowi odzyskiwania kosztów.

Co to jest zasada półrocznego okresu?

Zasada półrocznego okresu to mechanizm podatkowy, zgodnie z którym zakłada się, że środek trwały jest używany przez pół roku w pierwszym roku jego eksploatacji, niezależnie od rzeczywistej daty wprowadzenia go do użytku. Ma to wpływ na obliczanie kwartalnej amortyzacji.