Por qué los equipos láser se clasifican como bienes MACRS de 5 años

Lógica de clasificación del IRS: especificaciones técnicas y criterios de uso industrial

El Servicio de Impuestos Internos (IRS) clasifica los equipos láser como bienes de 5 años en el marco del Sistema Modificado de Recuperación Acelerada de Costes (MACRS), basándose en su diseño técnico y en los patrones reales de uso —no únicamente en su durabilidad física. Esta designación responde a dos criterios interrelacionados:

- Umbrales técnicos los láseres diseñados para tareas de precisión—como corte, soldadura o metrología—pertenecen a la clase de 5 años porque los ciclos de innovación en fotónica acortan su relevancia funcional.

- Puntos de referencia de la industria en entornos industriales, médicos e investigadores, el análisis de la IRS muestra que el 75 % de los sistemas láser comerciales experimentan una disminución medible de su rendimiento, precisión o viabilidad de soporte dentro de los cinco años, lo que coincide más estrechamente con el período de recuperación de 5 años que con maquinaria de mayor vida útil.

| Factor de clasificación | Criterios de la IRS | Alineación sectorial |

|---|---|---|

| Vida útil esperada | 7 años | promedio de 5–6 años |

| Aplicación Principal | Procesamiento de materiales, diagnóstico | Fabricación de Alta Precisión |

| Riesgo de obsolescencia tecnológica | Alta tasa de refresco | ciclos de innovación de 3–4 años |

Esta clasificación permite a las empresas sincronizar la depreciación con la planificación real de sustitución, convirtiendo la política fiscal en una herramienta práctica para la elaboración del presupuesto de capital y la gestión del flujo de efectivo.

Cerrando la brecha: cómo la vida útil real de los láseres difiere del período fiscal de recuperación

Aunque el sistema MACRS exige un calendario de depreciación de 5 años, los sistemas láser bien mantenidos suelen seguir operativos más allá de ese plazo, lo que pone de manifiesto la distinción entre vida fiscal y vida económica . Los principales factores que explican esta divergencia son:

- Intensidad de Uso : En entornos de baja demanda —como laboratorios académicos o desarrollo de prototipos— el mismo láser puede funcionar de forma fiable durante 8 a 10 años, mientras que en líneas de producción de alta capacidad las unidades suelen retirarse tras 4 a 6 años.

- Rigor del mantenimiento : La calibración programada, la limpieza de ópticas y la sustitución periódica de componentes (por ejemplo, diodos y módulos de refrigeración) pueden extender la vida funcional hasta un 40 % más allá del período fiscal de recuperación establecido por ley.

- Arquitectura de diseño : Los láseres de estado sólido y de fibra —cada vez más dominantes en aplicaciones industriales— presentan una mayor longevidad que los sistemas más antiguos de CO₂ o bombeados con lámpara, debido a su menor número de piezas móviles y una mayor estabilidad térmica.

Esta brecha no es un defecto del sistema, sino una oportunidad. Las empresas pueden reinvertir los ahorros fiscales iniciales derivados de la depreciación acelerada en actualizaciones, formación o mantenimiento preventivo, desconectando así efectivamente la planificación financiera del momento de retiro del equipo.

Elaboración de una plantilla de depreciación precisa para equipos láser con período de 24 meses

Estructuración de los cálculos trimestrales del MACRS para una contabilidad financiera precisa

Utilizar un calendario de depreciación MACRS trimestral transforma la contabilidad del equipo láser de una simple obligación tributaria en un factor que realmente influye en las decisiones empresariales. Los cálculos anuales de depreciación simplemente no son suficientes cuando se trata de láseres industriales costosos, cuyo valor asciende a cientos de miles de dólares. Cuando las empresas llevan el seguimiento de estos activos de forma trimestral, cumplen con las normativas de la IRS sobre el momento en que el equipo entra en servicio y sobre cómo se aplica la convención del semestre. Esto resulta especialmente relevante para artículos de alto valor, como los láseres industriales de 500 000 USD que se utilizan en instalaciones manufactureras. Según las normas fiscales vigentes, las empresas podrían deducir más de 175 000 USD ya en el primer año de propiedad. Llevar registros detallados se vuelve esencial no solo para una contabilidad precisa, sino también porque los auditores exigirán pruebas de prácticas adecuadas de gestión de activos durante las inspecciones fiscales.

- Iniciar la depreciación en el trimestre en que el activo entra en servicio, según la Publicación 946 de la IRS;

- Aplicar la convención del semestre de forma uniforme a todos los bienes de cinco años;

- Derivar los porcentajes trimestrales directamente de la Tabla A-1 (GDS) del IRS, evitando el redondeo manual o la interpolación.

Esta disciplina reduce los errores de informes: los principales fabricantes indican que el 78 % de las incorrecciones financieras relacionadas con equipos depreciables se deben a una aplicación inconsistente del cronograma o de la convención.

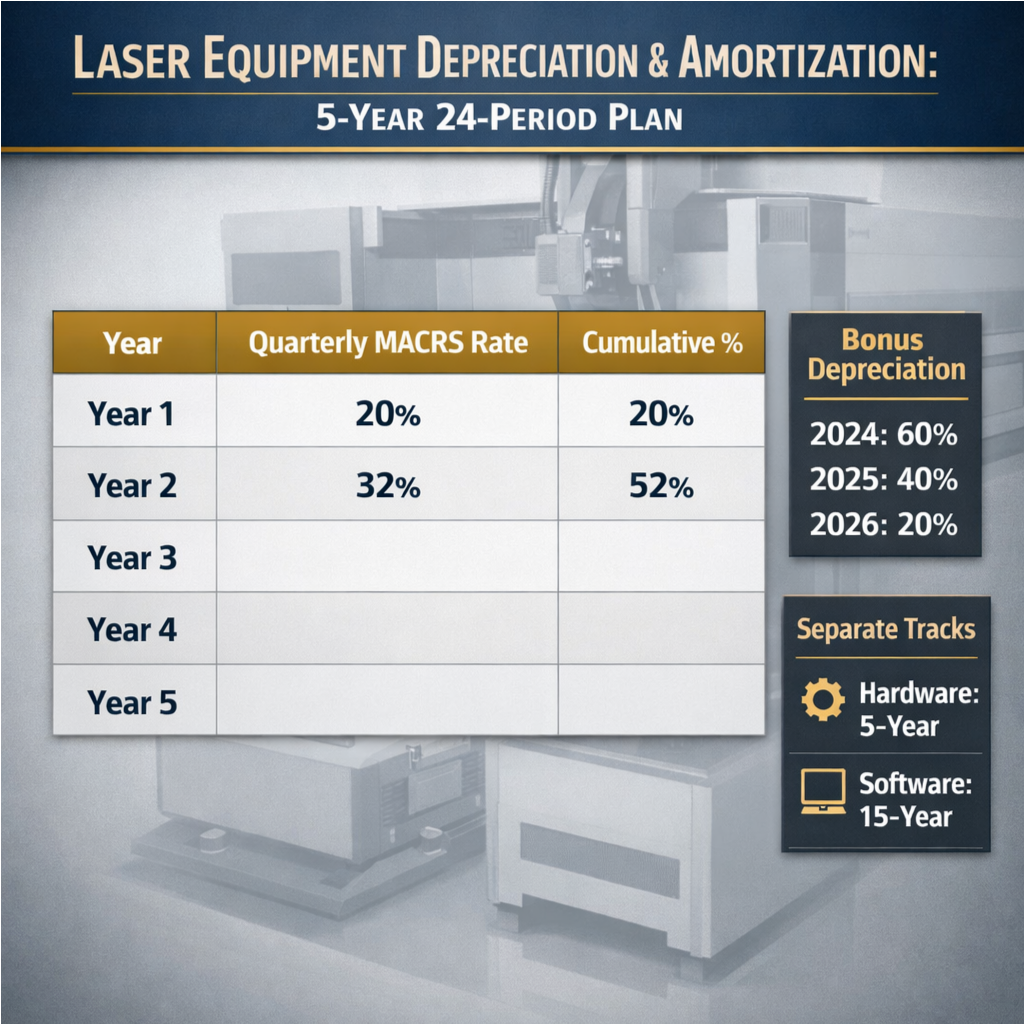

Referencia clave de datos: Porcentajes del sistema de depreciación general (GDS) del MACRS del IRS (años 1–5, alineados a intervalos de 24 meses)

La tabla siguiente convierte las tasas estándar de depreciación general (GDS) del MACRS de cinco años en un marco trimestral de 24 períodos. Obsérvese cómo la convención del semestre distribuye la deducción del 20 % correspondiente al primer año de forma equitativa entre los cuatro trimestres:

| Ejercicio fiscal | Tasa anual | Tasa trimestral | Porcentaje acumulado |

|---|---|---|---|

| Año 1 | 20.00% | 5.00% | 20.00% |

| Año 2 | 32.00% | 8.00% | 52.00% |

| Año 3 | 19.20% | 4.80% | 71.20% |

| Año 4 | 11.52% | 2.88% | 82.72% |

| Año 5 | 11.52% | 2.88% | 94.24% |

| Año 6 | 5.76% | 1.44% | 100.00% |

Fuente: Publicación 946 del IRS (2023), Tabla A-1

Los equipos financieros que utilizan esta estructura obtienen flexibilidad para modelar escenarios, como sustituciones a mitad de ciclo o transiciones de arrendamiento a propiedad, manteniendo al mismo tiempo el cumplimiento total. Un estudio de 2023 reveló que las empresas que empleaban plantillas trimestrales redujeron en un 63 % los ajustes de auditoría relacionados con la depreciación, en comparación con aquellas que se basaban en cálculos anuales.

Integración de la amortización para sistemas láser de doble uso

Vías separadas de amortización para software integrado y contratos de servicio

Los sistemas láser de doble uso —es decir, aquellos que combinan hardware, software integrado y acuerdos de servicio extendidos— requieren tratamientos distintos de amortización según las directrices del IRS. El hardware califica para la depreciación MACRS a cinco años, pero el software integrado y los contratos de servicio deben registrarse por separado:

- Software integrado , tratado como un activo intangible bajo la Sección 197, generalmente se amortiza durante 15 años, incluso si se adquiere junto con el láser.

- Contratos de Servicio , incluidos los servicios de mantenimiento preventivo, monitoreo remoto o suscripciones a actualizaciones de software, se amortizan durante su plazo contractual (típicamente de 3 a 5 años), alineando el reconocimiento de gastos con la realización del beneficio.

Combinar estos componentes en un único programa de depreciación conlleva riesgos de clasificación errónea, exposición ante auditorías y pérdida de oportunidades de optimización fiscal. Un seguimiento específico de amortización —integrado en la plantilla más amplia de depreciación de 24 períodos— garantiza una separación clara, respalda la elaboración precisa de los informes de EBITDA y refuerza las señales EEAT al reflejar una comprensión matizada del tratamiento tributario establecido por el IRS para activos compuestos.

Estrategias temporales para maximizar los beneficios fiscales derivados de la depreciación del equipo láser

Impacto de la reducción gradual de la depreciación extraordinaria: optimización de la fecha de puesta en servicio hasta 2026

La reducción gradual de la depreciación bonificada establecida por la Ley de Reducción de Impuestos y Creación de Empleo de 2017 crea una oportunidad con sensibilidad temporal para los compradores de equipos láser. Al disminuir las tasas anualmente hasta 2026, el año en que el equipo entra en servicio determina directamente el impacto sobre el flujo de efectivo a corto plazo:

| Año de entrada en servicio | Tasa de depreciación bonificada | Implicación estratégica |

|---|---|---|

| 2024 | 60% | Amortización inmediata de 300 000 USD sobre un sistema de 500 000 USD; impulso máximo del capital de trabajo |

| 2025 | 40% | deducción inicial de 200 000 USD: sigue siendo sustancial, pero requiere modelarla frente a los posibles beneficios de aplazamiento en 2024 |

| 2026 | 20% | Escaso potencial de mejora; más adecuada para organizaciones que priorizan la estabilidad del balance frente a la reducción fiscal a corto plazo |

Adelantarse al juego realizando compras temprano en 2024 puede asegurar un valor significativo, aunque las empresas deben asegurarse primero de que sus operaciones estén realmente preparadas para estas inversiones. Para las compañías que anticipan esas molestas pérdidas operativas netas, analizar las diferimientos electivos tiene sentido, ya que la depreciación acelerada no es obligatoria, después de todo. Lo que suceda a continuación dependerá de cómo se ajuste la base residual del activo al calendario estándar de depreciación MACRS de 24 periodos, lo cual pone de manifiesto por qué la planificación de la depreciación debe ir de la mano con las estrategias de amortización. Y no olvidemos el factor comodín: los distintos estados regulan estos asuntos de forma diferente, además de que se acerca rápidamente la fecha límite de 2027. Los empresarios inteligentes saben cuándo es momento de coger el teléfono y conversar con alguien que conozca a fondo las normas fiscales, especialmente con alguien que ya haya trabajado específicamente con equipos de fabricación antes de fijar cualquier fecha de compra.

Sección de Preguntas Frecuentes

¿Qué es el MACRS?

MACRS, o Sistema Modificado de Recuperación Acelerada de Costes, es un método de depreciación utilizado en Estados Unidos para calcular la depreciación de los activos. Permite deducciones aceleradas tras la adquisición, lo que afecta a la elaboración del presupuesto de capital y a la gestión del flujo de efectivo.

¿Por qué se clasifica el equipo láser como propiedad MACRS de 5 años?

El equipo láser se clasifica como propiedad MACRS de 5 años debido a su rápida obsolescencia tecnológica y a los puntos de referencia del sector que indican una disminución de su eficiencia dentro de los cinco años, lo que lo alinea más estrechamente con este periodo de recuperación.

¿Qué es la convención de medio año?

La convención de medio año es un mecanismo fiscal según el cual se asume que un activo ha estado en uso durante la mitad de su primer año, independientemente de la fecha real en que se haya puesto en servicio. Esto afecta al cálculo de la depreciación trimestral.

Índice

- Por qué los equipos láser se clasifican como bienes MACRS de 5 años

- Elaboración de una plantilla de depreciación precisa para equipos láser con período de 24 meses

- Integración de la amortización para sistemas láser de doble uso

- Estrategias temporales para maximizar los beneficios fiscales derivados de la depreciación del equipo láser