لماذا تُصنَّف معدات الليزر كأصل يخضع لنظام MACRS لمدة 5 سنوات

منطق التصنيف الصادر عن دائرة الإيرادات الداخلية (IRS): المواصفات الفنية ومعايير الاستخدام القطاعي

تصنِّف دائرة الإيرادات الداخلية (IRS) معدات الليزر كأصلٍ ذي عمر افتراضي 5 سنوات ضمن نظام الاسترداد المُعدَّل للمصروفات الرأسمالية المتسارع (MACRS)، استنادًا إلى تصميمها التقني وأنماط استخدامها الفعلية في المجال العملي — وليس فقط على أساس متانتها المادية. ويقوم هذا التصنيف على معيارين مترابطين:

- الحدود التقنية الليزرات المصممة لمهمات دقيقة—مثل القطع أو اللحام أو القياس الكمي—تندرج ضمن الفئة الخمسية لأن دورات الابتكار في مجال الفوتونيات تقصر من مدى صلاحيتها الوظيفية.

- معايير الصناعة في قطاعات التصنيع والرعاية الصحية والأبحاث والتطوير، تُظهر تحليلات دائرة الإيرادات الداخلية (IRS) أن 75% من أنظمة الليزر التجارية تتعرض لانحدارٍ ملحوظٍ في الإنتاجية أو الدقة أو جدوى الدعم خلال خمس سنوات—ما يتوافق مع فترة الاسترداد الخمسية أكثر من توافقها مع الآلات ذات العمر الافتراضي الأطول.

| عامل التصنيف | معايير دائرة الإيرادات الداخلية (IRS) | التوافق الصناعي |

|---|---|---|

| المتانة المتوقعة | 7 سنوات | متوسط ٥–٦ سنوات |

| التطبيق الأساسي | معالجة المواد، التشخيص الطبي | التصنيع بدقة عالية |

| مخاطر التقادم التكنولوجي | معدل تحديث مرتفع | دورات ابتكار مدتها ٣–٤ سنوات |

ويتيح هذا التصنيف للشركات مواءمة استهلاك الأصول مع خطط الاستبدال الفعلية—محوّلاً سياسة الضرائب إلى أداة عملية لإدارة الميزانية الرأسمالية وإدارة التدفق النقدي.

سد الفجوة: كيف يختلف عمر الليزر في العالم الحقيقي عن فترة الاسترداد الضريبي

وبينما تفرض خطة الاستهلاك المُعجل المُوَحَّدة (MACRS) جدول استهلاك مدته 5 سنوات، فإن أنظمة الليزر المُدارة جيدًا غالبًا ما تظل قيد التشغيل بعد انتهاء هذه الفترة—مُبرزَةً بذلك الفرق بين العمر الضريبي و العمر الاقتصادي . ومن أبرز العوامل الدافعة لهذه الفروق ما يلي:

- شدة الاستخدام : في البيئات ذات دورة العمل المنخفضة—مثل المختبرات الأكاديمية أو مراحل تطوير النماذج الأولية—قد يستمر نفس جهاز الليزر في الأداء الموثوق به لمدة ٨–١٠ سنوات، بينما تُخرِج خطوط الإنتاج عالي الكفاءة هذه الوحدات من الخدمة عادةً بعد ٤–٦ سنوات.

- صرامة الصيانة : إن عمليات المعايرة المجدولة وتنظيف العدسات واستبدال المكونات (مثل الصمامات الثنائية والوحدات التبريدية) يمكن أن تطيل العمر التشغيلي بنسبة تصل إلى ٤٠٪ فوق فترة الاسترداد القانونية.

- هندسة التصميم : تتميَّز أنظمة الليزر الحالة الصلبة وألياف الليزر—التي أصبحت سائدةً بشكل متزايد في التطبيقات الصناعية—بأطول عمر افتراضي مقارنةً بأنظمة الليزر القديمة المعتمدة على ثاني أكسيد الكربون أو المضخَّمة باللمبات، وذلك بسبب انخفاض عدد الأجزاء المتحركة وتحسُّن الاستقرار الحراري.

هذه الفجوة ليست عيبًا في النظام — بل هي فرصة. ويمكن للشركات أن تستثمر المدخرات الضريبية المبكرة الناتجة عن الاستهلاك المتسارع مجددًا في ترقية المعدات أو التدريب أو الصيانة الوقائية، مما يُحقِّق فصلًا فعّالًا بين التخطيط المالي وتوقيت استبعاد المعدات.

إعداد نموذج دقيق لاستهلاك معدات الليزر على مدى ٢٤ فترة

هيكلة حسابات نظام الاستهلاك المُسرَّع للضرائب (MACRS) ربع السنوية لإعداد التقارير المالية بدقة

إن استخدام جدول استهلاك ربع سنوي وفقًا لطريقة الاستهلاك المُعجَّل المُعدَّل (MACRS) يحوِّل محاسبة معدات الليزر من مجرد الامتثال لمتطلبات الضرائب إلى أمرٍ يؤثِّر فعليًّا في قرارات العمل. فحسابات الاستهلاك السنوية وحدها لا تفي بالغرض عند التعامل مع أجهزة الليزر الصناعية الباهظة الثمن، والتي تبلغ قيمتها مئات الآلاف من الدولارات. وعندما تتتبَّع الشركات هذه الأصول على أساس ربع سنوي بدلًا من سنوي، فإنها تظل متوافقةً مع لوائح دائرة الإيرادات الداخلية (IRS) بشأن توقيت وضع المعدات في الخدمة وكيفية تطبيق اتفاقية النصف سنة. ويكتسب هذا الأمر أهميةً كبيرةً بالنسبة للعناصر عالية القيمة مثل أجهزة الليزر الصناعية التي تبلغ قيمتها ٥٠٠ ألف دولار أمريكي، والمستخدمة في مرافق التصنيع. وبموجب القواعد الضريبية السارية حاليًّا، قد تتمكن الشركات من خصم أكثر من ١٧٥ ألف دولار أمريكي في السنة الأولى من امتلاك المعدات. وبالتالي، يصبح الاحتفاظ بسجلاتٍ تفصيليةٍ ضرورةً لا غنى عنها ليس فقط لأغراض المحاسبة الدقيقة، بل أيضًا لأن المدققين الضريبيين سيطلبون أثناء عمليات التفتيش الضريبي إثباتًا على اتباع ممارساتٍ سليمةٍ في إدارة الأصول.

- ابدأ حساب الاستهلاك في الربع الذي تُوضع فيه الأصل في الخدمة، وفقًا للمنشور الضريبي رقم ٩٤٦ الصادر عن دائرة الإيرادات الداخلية (IRS);

- طبِّق اتفاقية النصف سنة بشكل موحد على جميع الممتلكات ذات فترة الاستهلاك الخمس سنوات؛

- اشتق النسب الربع سنوية مباشرةً من الجدول أ-١ الخاص بالإدارة الأمريكية للضرائب (نظام الإهلاك العام GDS)، مع تجنُّب التدوير اليدوي أو الاستيفاء القياسي.

هذه الدقة تقلل من أخطاء الإبلاغ — وتُفيد الشركات المصنِّعة الرائدة بأن ٧٨٪ من الأخطاء المالية المتعلقة بالمعدات القابلة للاستهلاك ناتجة عن عدم اتساق في توقيت تطبيق الاتفاقيات أو في طريقة تطبيقها.

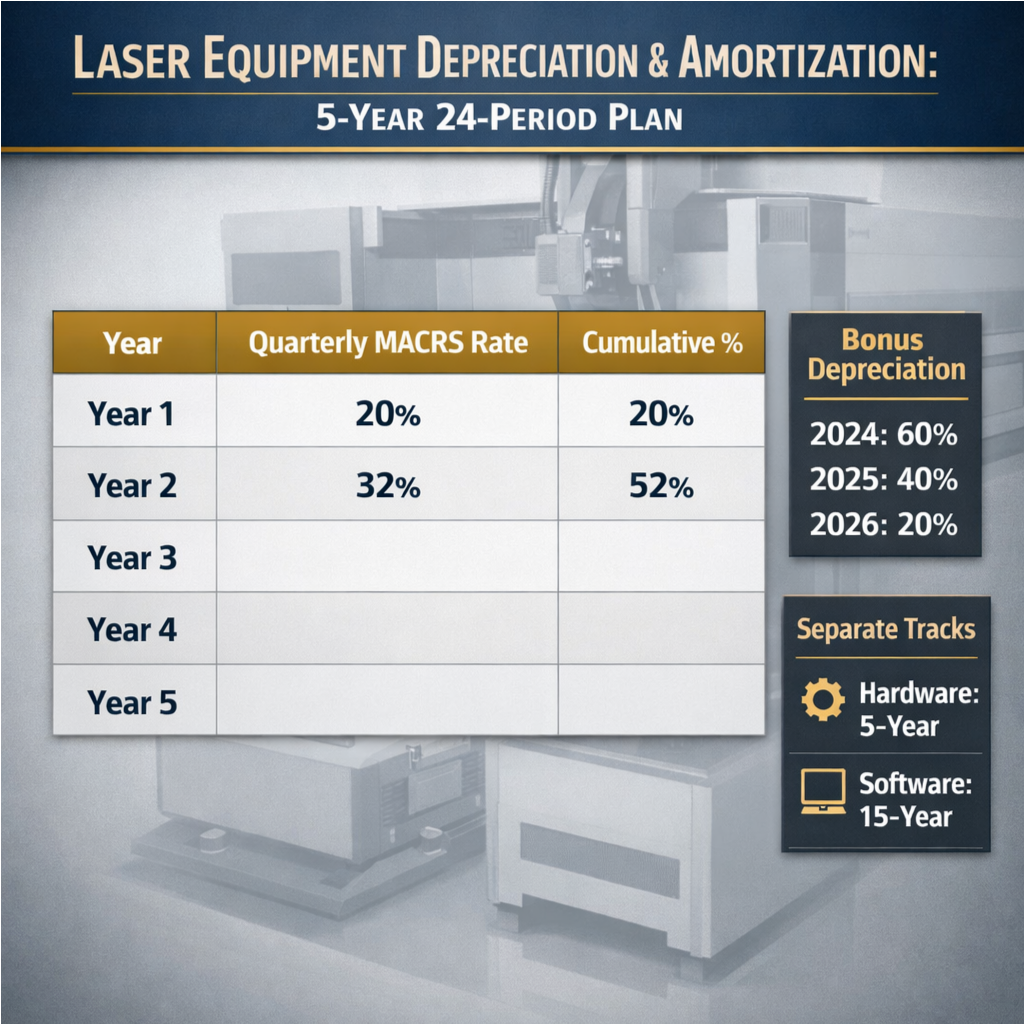

مرجع البيانات الأساسي: نسب نظام الإهلاك المُعجَّل الموحَّد (MACRS) للإهلاك العام (GDS) (السنوات ١–٥، ومُرتبة وفق فترات ٢٤ شهرًا)

يحوِّل الجدول أدناه معدلات نظام الإهلاك المُعجَّل الموحَّد (MACRS) العامة (GDS) القياسية لفترة خمس سنوات إلى إطار ربع سنوي مكوَّن من ٢٤ فترة. لاحظ كيف توزِّع اتفاقية النصف سنة خصم السنة الأولى البالغ ٢٠٪ بالتساوي على الأرباع الأربعة:

| السنة الضريبية | المعدل السنوي | المعدل الربعي | النسبة التراكمية % |

|---|---|---|---|

| السنة الأولى | 20.00% | 5.00% | 20.00% |

| السنة الثانية | 32.00% | 8.00% | 52.00% |

| السنة الثالثة | 19.20% | 4.80% | 71.20% |

| السنة الرابعة | 11.52% | 2.88% | 82.72% |

| السنة الخامسة | 11.52% | 2.88% | 94.24% |

| السنة السادسة | 5.76% | 1.44% | 100.00% |

المصدر: منشور مصلحة الإيرادات الأمريكية رقم 946 (2023)، الجدول أ-1

تكسب فرق التمويل التي تستخدم هذه البنية مرونةً في نمذجة السيناريوهات— مثل الاستبدالات في منتصف دورة الاستخدام أو الانتقال من التأجير إلى الملكية— مع الحفاظ الكامل على الامتثال التنظيمي. ووجدت دراسة أُجريت عام 2023 أن الشركات التي تعتمد قوالب ربع سنوية خفضت التعديلات المتعلقة بالإهلاك في عمليات المراجعة المحاسبية بنسبة 63% مقارنةً بتلك التي تعتمد الحسابات السنوية.

دمج عملية الإطفاء لأنظمة الليزر متعددة الاستخدامات

مسارات إطفاء منفصلة للبرمجيات المضمنة وعقود الخدمة

تتطلب أنظمة الليزر متعددة الاستخدامات— أي تلك التي تجمع بين الأجهزة والبرمجيات المضمنة واتفاقيات الخدمة الممتدة— معاملات إطفاء مختلفة وفقًا لتوجيهات مصلحة الإيرادات الأمريكية. فتخضع الأجهزة لإهلاك نظام الاستهلاك المتسارع المُعدّل (MACRS) خلال فترة خمس سنوات، أما البرمجيات المضمنة وعقود الخدمة فيجب تتبعها بشكل منفصل:

- البرمجيات المضمنة ، ويُعامل كأصل غير ملموس وفقًا للقسم 197، ويُستهلك عادةً على مدى 15 عامًا—حتى لو كان مُدمجًا مع الليزر عند الشراء. ويجب رأس المالَةُ تكاليف التطوير والتخصيص والتكامل، ثم استهلاكها وفقًا لذلك.

- عقود الخدمة ، بما في ذلك الصيانة الوقائية، والمراقبة عن بُعد، أو اشتراكات تحديثات البرامج، تُستهلك على مدى المدة التعاقدية (عادةً ما تكون من 3 إلى 5 سنوات)، بحيث يتطابق تسجيل المصروفات مع تحقيق الفوائد.

إن دمج هذه المكونات في جدول واحد للاستهلاك يعرّض الشركة لمخاطر سوء التصنيف، ومخاطر التدقيق الضريبي، وتفويت فرص التحسين الضريبي. أما إنشاء مسار مستقل للاستهلاك—المدمج ضمن قالب الاستهلاك الأوسع المكوَّن من 24 فترة—فيضمن فصلًا واضحًا، ويدعم الإبلاغ الدقيق عن صافي الربح قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA)، ويعزِّز إشارات EEAT من خلال تجسيد فهمٍ دقيقٍ لمعاملة مصلحة الإيرادات الداخلية (IRS) للأصول المركبة.

استراتيجيات التوقيت لتعظيم فوائد استهلاك معدات الليزر

تأثير التخلّي التدريجي عن الاستهلاك الإضافي: تحسين توقيت وضع المعدات في الخدمة حتى عام 2026

يُشكِّل خفض القيمة الإضافي المُقرَّر بموجب قانون تخفيضات الضرائب وفرص العمل لعام 2017 فرصةً زمنيةً مُلحَّةً لمُشتري معدات الليزر. وبما أن المعدلات تنخفض سنويًّا حتى عام 2026، فإن توقيت بدء التشغيل يُحدِّد مباشرةً أثر التدفقات النقدية على المدى القريب:

| سنة بدء التشغيل | معدل الخصم الإضافي | الأهمية الاستراتيجية |

|---|---|---|

| 2024 | 60% | خصم فوري بقيمة ٣٠٠٠٠٠ دولار أمريكي على نظام تكلفته ٥٠٠٠٠٠ دولار أمريكي؛ وهو ما يوفِّر أكبر دفعةٍ للرأس المال العامل |

| 2025 | 40% | خصم أولي بقيمة ٢٠٠٠٠٠ دولار أمريكي — لا يزال كبيرًا نسبيًّا، لكنه يتطلَّب إجراء نمذجة مقارنةً مع الفوائد المحتملة المتأخِّرة لعام ٢٠٢٤ |

| 2026 | 20% | فائدة محدودة؛ وهو الأنسب للمنظمات التي تُركِّز على استقرار قائمة المركز المالي بدلًا من الحد من الضريبة على المدى القريب |

إن التفوّق على المنافسة من خلال إجراء عمليات الشراء مبكرًا في عام 2024 يمكن أن يضمن قيمةً كبيرةً، مع ضرورة أن تتأكد الشركات أولًا من جاهزية عملياتها الفعلية لهذه الاستثمارات. أما بالنسبة للشركات التي تتوقع حدوث خسائر تشغيلية صافية مزعجة، فإن النظر في خيارات التأجيل الاختياري يُعدّ أمرًا منطقيًّا، نظرًا لأن الاهتلاك الإضافي ليس إلزاميًّا في النهاية. أما ما يحدث بعد ذلك فيعتمد على كيفية تناسق أساس الأصول المتبقية مع جدول الاهتلاك القياسي لفترة 24 شهرًا وفق نظام MACRS، مما يبرز بوضوح سبب ضرورة أن يعمل تخطيط الاهتلاك جنبًا إلى جنب مع استراتيجيات الاستهلاك. ولا ينبغي أن ننسى عامل المفاجأة هنا: فلكل ولاية معالجتها الخاصة لهذه الأمور، فضلًا عن اقتراب موعد الموعد النهائي لعام 2027 بسرعةٍ كبيرة. ويعرف أصحاب الأعمال الذكيون متى يجب أن يمسكوا الهاتف ويتحدثوا في شؤون الضرائب مع شخصٍ يمتلك معرفةً عميقةً بالقواعد الضريبية، وبخاصةٍ مع شخصٍ سبق له التعامل تحديدًا مع معدات التصنيع قبل تحديد أي تواريخ شراء.

قسم الأسئلة الشائعة

ما هو نظام MACRS؟

نظام الاستهلاك المُعجَّل المعدَّل (MACRS) هو طريقة لحساب الاستهلاك تُطبَّق في الولايات المتحدة لاستهلاك الأصول. ويسمح هذا النظام بخصومات استهلاكية مُعجَّلة بعد الشراء، مما يؤثر على تخطيط الميزانية الرأسمالية وإدارة التدفقات النقدية.

لماذا تُصنَّف معدات الليزر ضمن أصول نظام الاستهلاك المُعجَّل المعدَّل (MACRS) ذات فترة الخمس سنوات؟

تُصنَّف معدات الليزر ضمن أصول نظام الاستهلاك المُعجَّل المعدَّل (MACRS) ذات فترة الخمس سنوات نظراً لسرعتها العالية في التقادم التكنولوجي ومعايير الاستخدام الصناعي التي تشير إلى انخفاض كفاءتها خلال خمس سنوات، ما يجعلها تتماشى أكثر مع هذه الفترة الاسترجاعية.

ما المقصود بقاعدة النصف سنة؟

قاعدة النصف سنة هي آلية ضريبية تفترض أن الأصل قد استُخدم لمدة نصف السنة الأولى من عمره، بغض النظر عن التاريخ الفعلي الذي تم فيه تشغيله فعلياً. وهذا يؤثر في حساب الاستهلاك الربعي.