Neden Lazer Ekipmanları 5 Yıl Süreli MACRS Mülkü Olarak Nitelendirilir?

IRS Sınıflandırma Mantığı: Teknik Özellikler ve Sektördeki Kullanım Kriterleri

Gelir İdaresi Başkanlığı (IRS), lazer ekipmanlarını, yalnızca fiziksel dayanıklılığına değil, teknik tasarımı ve gerçek dünya kullanım desenlerine dayalı olarak, Değiştirilmiş Hızlandırılmış Maliyet Geri Kazanım Sistemi (MACRS) kapsamında 5 yıllık mülk olarak sınıflandırır. Bu nitelendirmeyi belirleyen iki birbiriyle bağlantılı kriter vardır:

- Teknik eşik değerler kesme, kaynak veya metroloji gibi hassas görevler için tasarlanmış lazerler, fotonik inovasyon döngülerinin işlevsel geçerliliği kısaltması nedeniyle 5 yıllık sınıf içinde yer alır. Işın kontrolünde, güç verimliliğinde ve entegrasyon yeteneklerindeki hızlı ilerlemeler, birçok sistemin tam fiziksel aşınmadan önce ekonomik olarak kullanımdışı hâle gelmesine neden olur.

- Sektör Standartları üretim, tıp ve araştırma-geliştirme ortamlarında IRS analizleri, ticari lazer sistemlerinin %75’inin beş yıl içinde üretim kapasitesinde, doğrulukta veya destek sağlanabilirliğinde ölçülebilir bir düşüş yaşadığını göstermektedir; bu durum, daha uzun ömürlü makinelerden ziyade 5 yıllık yenileme dönemine daha yakındır.

| Sınıflandırma Faktörü | IRS Kriterleri | Sektörel Uyum |

|---|---|---|

| Beklenen Hizmet Ömrü | 7 yıl | ortalama 5–6 yıl |

| Ana Uygulama | Malzeme işleme, tanı | Yüksek Kesinlikte Üretim |

| Teknolojik Obsolesans Riski | Yüksek yenileme hızı | 3–4 yıllık inovasyon döngüleri |

Bu sınıflandırma, işletmelerin amortisman planlarını gerçek yenileme planlarıyla eşzamanlı hâle getirmesini sağlar; böylece vergi politikası, sermaye bütçelemesi ve nakit akışı yönetimi için pratik bir araç haline gelir.

Boşluğu Kapatma: Gerçek Dünya Laser Ömrü ile Vergi Geri Kazanım Süresi Arasındaki Fark

MACRS, 5 yıllık bir amortisman çizelgesi öngörürken; iyi bakılan lazer sistemleri genellikle bu süreyi aşarak işlevsel kalır—bu durum, vergi ömrü ve ekonomik ömür arasındaki ayrımı vurgular. Bu farklılığın temel nedenleri şunlardır:

- Kullanım Intensitesi : Düşük çalışma döngüsü ortamlarında—örneğin akademik laboratuvarlarda veya prototip geliştirme süreçlerinde—aynı lazer 8–10 yıl boyunca güvenilir şekilde çalışabilirken, yüksek hacimli üretim hatlarında üniteler genellikle 4–6 yıl sonra emekli edilir.

- Bakım titizliği : Planlı kalibrasyon, optik temizliği ve bileşen yenilemeleri (örneğin diyotlar, soğutma modülleri) fonksiyonel ömrü yasal geri kazanım dönemini aşarak %40’a kadar uzatabilir.

- Tasarım mimarisi : Endüstriyel uygulamalarda giderek daha yaygın hâle gelen katı hal ve fiber lazerler, hareketli parçaların azlığı ve gelişmiş termal kararlılıkları nedeniyle daha eski CO₂ veya lamba ile pompalanan sistemlere kıyasla daha uzun ömürlüdür.

Bu açık, sistemin bir kusuru değil—bir fırsattır. Şirketler, hızlandırılmış amortisman nedeniyle erken elde ettikleri vergi tasarruflarını, ekipman güncellemelerine, personel eğitimine veya önleyici bakıma yeniden yatırabilir; böylece finansal planlamayı ekipmanın devreden çıkarılma zamanından etkilenmeden ayırabilirler.

24 Dönemlik Hassas Laser Ekipmanı Amortisman Şablonu Oluşturma

Doğru Finans Raporlaması İçin Üç Aylık MACRS Hesaplamalarının Yapılandırılması

Dört aylık MACRS amortisman takvimi kullanmak, lazer ekipmanları muhasebesini yalnızca vergi gereksinimlerini karşılamaktan, iş kararlarını gerçekten etkileyen bir hale getirir. Yüzbinlerce dolar değerinde pahalı endüstriyel lazerlerle çalışırken yıllık amortisman hesaplamaları yeterli değildir. Şirketler bu varlıkları dört aylık bazda izlediklerinde, ekipmanın hizmete girdiği zaman ve yarı yıl kuralının nasıl işlediği konusunda IRS düzenlemelerine uyum sağlarlar. Bu durum, üretim tesislerinde gördüğümüz 500.000 ABD Doları değerindeki büyük ölçekli lazerler gibi yüksek maliyetli ürünler için oldukça önemlidir. Bugün geçerli vergi kuralları kapsamında işletmeler, sahipliliklerinin ilk yılında 175.000 ABD Doları üzerinde bir tutar indirebilirler. Detaylı kayıt tutmak, sadece doğru muhasebe işlemlerinin yapılması açısından değil, aynı zamanda vergi denetimleri sırasında denetçilerin uygun varlık yönetim uygulamalarına ilişkin kanıt görmeyi beklemeleri nedeniyle de hayati derecede önemlidir.

- Amortisman başlangıcı, varlığın hizmete girdiği çeyrek ile başlar; bu, IRS Yayın 946’ya göre belirlenmiştir;

- Yarı-yıl kuralını tüm 5 yıllık varlıklar üzerinde birim biçimde uygulayın;

- Çeyreklik oranlarını doğrudan IRS Tablo A-1 (GDS)’den türetin; manuel yuvarlama veya enterpolasyon yapmayın.

Bu disiplin raporlama hatalarını azaltır—önde gelen üreticiler, amortismana tabi ekipmanla ilgili finansal yanlış beyanların %78’inin tutarsız zamanlama veya kural uygulamasından kaynaklandığını bildirmektedir.

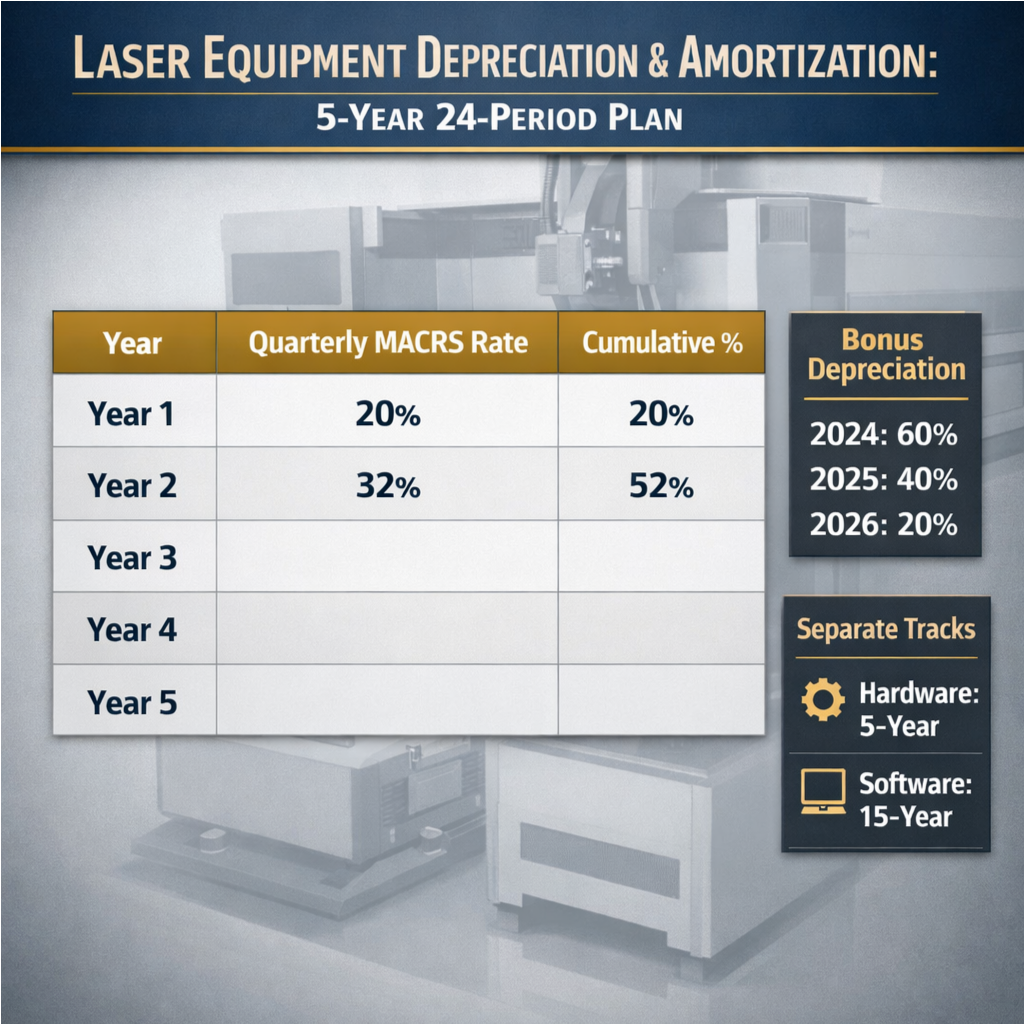

Temel Veri Referansı: IRS MACRS GDS Yüzdelikleri (1–5. Yıl, 24 aylık aralıklara göre hizalanmış)

Aşağıdaki tablo, standart 5 yıllık MACRS Genel Amortisman Sistemi (GDS) oranlarını 24 dönemlik çeyreklik çerçevesine dönüştürür. Yarı-yıl kuralının, 1. yılın %20’lik amortisman indirimini dört çeyreğe eşit şekilde nasıl dağıttığını dikkatle inceleyin:

| Vergi Yılı | Yıllık Oran | Çeyreklik Oran | Birikimli % |

|---|---|---|---|

| 1. Yıl | 20.00% | 5.00% | 20.00% |

| 2. Yıl | 32.00% | 8.00% | 52.00% |

| Yıl 3 | 19.20% | 4.80% | 71.20% |

| 4. Yıl | 11.52% | 2.88% | 82.72% |

| Yıl 5 | 11.52% | 2.88% | 94.24% |

| 6. Yıl | 5.76% | 1.44% | 100.00% |

Kaynak: IRS Yayın 946 (2023), Tablo A-1

Bu yapıyı kullanan finans ekipleri, orta dönem değişimleri veya kiralama ile sahiplik geçişi gibi senaryoları modelleme esnekliği kazanırken tam uyumluluğu korur. 2023 yılında yapılan bir çalışmaya göre, üç aylık şablonlar kullanan firmaların amortismanla ilgili denetim düzeltmeleri, yıllık hesaplamalara dayanan firmalara kıyasla %63 oranında azalmıştır.

Çift Kullanımlı Lazer Sistemleri İçin Amortisman Entegrasyonu

Gömülü Yazılım ve Hizmet Sözleşmeleri İçin Ayrı Amortisman İzleme Yolları

Donanım, gömülü yazılım ve uzatılmış hizmet anlaşmalarını bir araya getiren çift kullanımlı lazer sistemleri, IRS yönergelerine göre ayrı amortisman muamelesi gerektirir. Donanım için 5 yıllık MACRS amortismanı uygulanabilir; ancak gömülü yazılım ve hizmet sözleşmeleri ayrı ayrı izlenmelidir:

- Gömülü yazılım bölüm 197 kapsamında maddi olmayan bir varlık olarak değerlendirilir ve genellikle 15 yıl boyunca amortismana tabi tutulur—lazer ile birlikte satın alınsa bile.

- Servis Sözleşmeleri önleyici bakım, uzaktan izleme veya yazılım güncellemesi abonelikleri de dahil olmak üzere bu hizmetler, sözleşmesel süreleri boyunca (genellikle 3–5 yıl) amortismana tabi tutulur; böylece giderin muhasebeleştirilmesi, elde edilen faydayla uyumlu hale gelir.

Bu bileşenleri tek bir amortisman çizelgesinde birleştirmek, yanlış sınıflandırma riskini, denetim maruziyetini ve vergi optimizasyonu fırsatlarının kaçırılmasını beraberinde getirir. Geniş kapsamlı 24 dönemlik amortisman şablonuna entegre edilen özel bir amortisman takip sistemi, net bir ayırımı sağlar, doğru EBITDA raporlamasını destekler ve bileşik varlıklar için IRS muamelesine dair nüanslı anlayışı yansıtarak EEAT sinyallerini güçlendirir.

Lazer Ekipmanı Amortisman Avantajlarından Maksimum Düzeyde Yararlanmak İçin Zamanlama Stratejileri

Ek Amortismanın Aşamalı Kaldırılması Etkisi: 2026’ya Kadar Kullanıma Alım Tarihini Optimize Etme

2017 Yılı Vergi Kesintileri ve İşler Yasası ile belirlenen ek amortisman indirimi azaltma süreci, lazer ekipmanı alıcıları için zamanla sınırlı bir fırsat yaratmaktadır. Oranlar 2026 yılına kadar yıllık olarak düşmekte olduğundan, hizmete alınma tarihi doğrudan kısa vadeli nakit akışı etkisini belirlemektedir:

| Hizmete Alınma Yılı | Ek Amortisman İndirimi Oranı | Stratejik Etki |

|---|---|---|

| 2024 | 60% | $500.000’lik bir sistemde $300.000’lik anlık yazma; en güçlü işletme sermayesi desteği |

| 2025 | 40% | $200.000’lik önceden yapılan indirim—hâlâ önemli olmakla birlikte, potansiyel 2024 ertelemesi avantajlarına karşı modelleme gerektirir |

| 2026 | 20% | Sınırlı artı değer; kısa vadeli vergi indiriminden ziyade bilanço istikrarını önceliklendiren kuruluşlar için en uygundur |

2024 yılının başlarında erken satın alım yaparak önceden harekete geçmek önemli değer kazanımını garantileyebilir; ancak işletmelerin bu yatırımlara ilişkin operasyonlarının aslında hazır olduğundan emin olmaları gerekir. İlgili işletmelerin, sıkıcı net işletme zararlarını beklediği durumlarda, isteğe bağlı erteleme seçeneklerine bakmak mantıklıdır çünkü ekstra amortisman zorunlu değildir. Sonraki aşama, kalan varlık bazının standart 24 dönemlik MACRS çizelgesine nasıl oturduğuna bağlıdır; bu da amortisman planlamasının amortisman stratejileriyle el ele yürümesi gerekliliğini açıkça ortaya koymaktadır. Ayrıca burada ‘joker faktör’ü de unutmamak gerekir: Farklı eyaletler konuyu farklı şekilde ele almakta ve ayrıca yaklaşmakta olan 2027 son tarihi vardır. Akıllı iş sahipleri, satın alma tarihlerini kesinleştirmeden önce vergi kurallarını derinlemesine bilen biriyle — özellikle daha önce üretim ekipmanlarıyla ilgili deneyimi olan biriyle — görüşmeye ne zaman telefon açacaklarını bilirler.

SSS Bölümü

MACRS nedir?

MACRS ya da Değiştirilmiş Hızlandırılmış Maliyet Geri Kazanım Sistemi, ABD’de varlıkların amortismanını hesaplamak için kullanılan bir amortisman yöntemidir. Bu sistem, satın alma sonrası hızlandırılmış indirimlere olanak tanır ve sermaye bütçelemesi ile nakit akışı yönetimi üzerinde etki yaratır.

Lazer ekipmanları neden 5 yıllık MACRS mülkü altında sınıflandırılır?

Lazer ekipmanları, hızlı teknolojik obsolesansı ve verimlilikte beş yıl içinde düşüş gösterdiğini belirten sektör kullanım kriterleri nedeniyle 5 yıllık MACRS mülkü altında sınıflandırılır; bu durum bu geri kazanım dönemine daha yakın bir uyum sağlar.

Yarı-yıl kuralı nedir?

Yarı-yıl kuralı, bir varlığın hizmete girdiği tarihe bakılmaksızın ilk yılının yarısı boyunca kullanıldığı varsayılan bir vergi mekanizmasıdır. Bu kural, üç aylık amortisman hesaplamalarını etkiler.