Por Que os Equipamentos a Laser São Classificados como Bens de 5 Anos segundo o MACRS

Lógica de Classificação da Receita Federal: Especificações Técnicas e Critérios de Uso Setorial

A Receita Federal (IRS) classifica equipamentos a laser como bens de 5 anos no âmbito do Sistema Modificado de Recuperação Acelerada de Custos (MACRS), com base em seu projeto técnico e nos padrões reais de utilização — e não apenas em sua durabilidade física. Essa classificação é determinada por dois critérios interligados:

- Limites técnicos lasers projetados para tarefas de precisão—como corte, soldagem ou metrologia—pertencem à classe de 5 anos, pois os ciclos de inovação em fotonica reduzem a relevância funcional desses equipamentos.

- Parâmetros da Indústria em ambientes industriais, médicos e de pesquisa e desenvolvimento (P&D), análises da Receita Federal dos EUA (IRS) indicam que 75% dos sistemas a laser comerciais apresentam declínios mensuráveis na produtividade, precisão ou viabilidade de suporte dentro de cinco anos—alinhando-se mais estreitamente ao período de recuperação de 5 anos do que a máquinas de vida útil mais longa.

| Fator de Classificação | Critérios da IRS | Alinhamento setorial |

|---|---|---|

| Vida útil esperada | 7 anos | média de 5–6 anos |

| Aplicação Principal | Processamento de materiais, diagnósticos | Fabricação de Alta Precisão |

| Risco de Obsolescência Tecnológica | Alta taxa de atualização | ciclos de inovação de 3–4 anos |

Essa classificação permite que as empresas sincronizem a depreciação com o planejamento real de substituição—transformando a política tributária em uma ferramenta prática para orçamento de capital e gestão de fluxo de caixa.

Bridging the Gap: Como a vida útil real dos lasers difere do período de recuperação fiscal

Embora o MACRS exija um cronograma de depreciação de 5 anos, sistemas a laser bem mantidos frequentemente permanecem operacionais além desse prazo — destacando a distinção entre vida fiscal e vida econômica . Principais fatores responsáveis por essa divergência incluem:

- Intensidade de Uso : Em ambientes de baixa carga de trabalho — como laboratórios acadêmicos ou desenvolvimento de protótipos — o mesmo laser pode funcionar de forma confiável por 8–10 anos, enquanto linhas de produção de alta produtividade normalmente descartam as unidades após 4–6 anos.

- Rigor da manutenção : Calibrações programadas, limpeza de ópticas e substituição de componentes (por exemplo, diodos, módulos de refrigeração) podem estender a vida útil funcional em até 40% além do período fiscal estabelecido.

- Arquitetura de projeto : Os lasers de estado sólido e os lasers de fibra — cada vez mais dominantes em aplicações industriais — apresentam maior longevidade do que os sistemas mais antigos a CO₂ ou com bombeamento por lâmpada, devido ao menor número de partes móveis e à melhor estabilidade térmica.

Essa lacuna não é uma falha no sistema — é uma oportunidade. As empresas podem reinvestir as economias fiscais iniciais obtidas com a depreciação acelerada em atualizações, treinamentos ou manutenção preventiva, desvinculando efetivamente o planejamento financeiro do cronograma de baixa dos equipamentos.

Elaborando um Modelo de Depreciação de Equipamentos a Laser com Precisão para 24 Períodos

Estruturando os Cálculos Trimestrais do MACRS para Relatórios Financeiros Precisos

Utilizar um cronograma de depreciação MACRS trimestral transforma a contabilidade de equipamentos a laser de uma simples conformidade com os requisitos fiscais em algo que realmente influencia as decisões empresariais. Os cálculos anuais de depreciação simplesmente não são suficientes ao lidar com lasers industriais caros, cujo valor pode atingir centenas de milhares de dólares. Quando as empresas acompanham esses ativos com base trimestral, mantêm-se alinhadas às regulamentações da Receita Federal norte-americana (IRS) quanto ao momento em que o equipamento é colocado em serviço e à forma como funciona a convenção do semestre. Isso é extremamente relevante para itens de alto valor, como os lasers industriais de US$ 500 mil que observamos nas instalações fabris. Sob as regras fiscais vigentes, as empresas podem deduzir mais de US$ 175 mil já no primeiro ano de propriedade. Manter registros detalhados torna-se essencial não apenas para uma contabilidade precisa, mas também porque auditores exigirão provas de práticas adequadas de gestão de ativos durante inspeções fiscais.

- Iniciar a depreciação no trimestre em que o ativo for colocado em serviço, conforme estabelecido na Publicação 946 da IRS;

- Aplicar a convenção do semestre de forma uniforme em todos os bens com vida útil de 5 anos;

- Derivar as percentagens trimestrais diretamente da Tabela A-1 (GDS) da IRS, evitando arredondamentos manuais ou interpolações.

Essa disciplina reduz erros de relatório — fabricantes líderes informam que 78% das imprecisões financeiras envolvendo equipamentos depreciáveis decorrem de inconsistências no cronograma ou na aplicação da convenção.

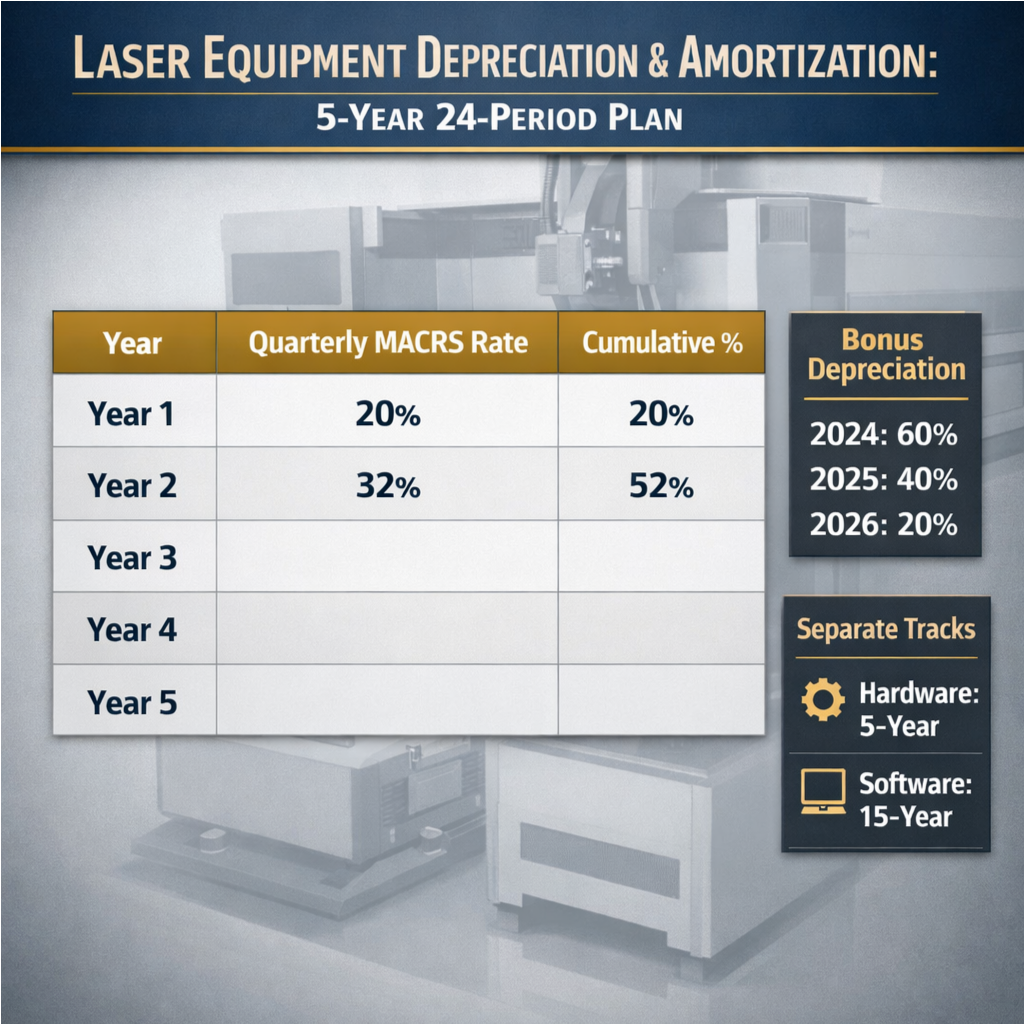

Referência-chave de dados: Percentagens do Sistema Geral de Depreciação (GDS) do MACRS da IRS (Anos 1–5, alinhadas a intervalos de 24 meses)

A tabela abaixo converte as taxas padrão de depreciação do MACRS de 5 anos — Sistema Geral de Depreciação (GDS) — para um quadro trimestral de 24 períodos. Observe como a convenção do semestre distribui igualmente, entre os quatro trimestres, a dedução de 20% referente ao Ano 1:

| Ano Fiscal | Taxa Anual | Taxa Trimestral | Percentagem Acumulada |

|---|---|---|---|

| Ano 1 | 20.00% | 5.00% | 20.00% |

| Ano 2 | 32.00% | 8.00% | 52.00% |

| Ano 3 | 19.20% | 4.80% | 71.20% |

| Ano 4 | 11.52% | 2.88% | 82.72% |

| Ano 5 | 11.52% | 2.88% | 94.24% |

| Ano 6 | 5.76% | 1.44% | 100.00% |

Fonte: Publicação 946 da IRS (2023), Tabela A-1

As equipes financeiras que utilizam essa estrutura ganham flexibilidade para modelar cenários — como substituições no meio do ciclo ou transições de locação para aquisição — ao mesmo tempo que preservam total conformidade. Um estudo de 2023 constatou que as empresas que empregavam modelos trimestrais reduziram em 63% os ajustes auditivos relacionados à depreciação, comparadas às que se baseavam em cálculos anuais.

Integração da Amortização para Sistemas a Laser de Uso Duplo

Trilhas Separadas de Amortização para Software Embarcado e Contratos de Serviço

Sistemas a laser de uso duplo — aqueles que combinam hardware, software embarcado e acordos estendidos de serviço — exigem tratamentos distintos de amortização conforme as orientações da IRS. O hardware é elegível para depreciação MACRS em 5 anos, mas o software embarcado e os contratos de serviço devem ser acompanhados separadamente:

- Software embarcado , tratado como um ativo intangível nos termos da Seção 197, geralmente é amortizado ao longo de 15 anos — mesmo que adquirido em conjunto com o laser.

- Contratos de Serviço , incluindo manutenção preventiva, monitoramento remoto ou assinaturas de atualizações de software, são amortizados ao longo do prazo contratual (normalmente de 3 a 5 anos), alinhando o reconhecimento das despesas à realização dos benefícios.

Agrupar esses componentes em um único cronograma de depreciação acarreta riscos de classificação incorreta, exposição a auditorias e perda de oportunidades de otimização tributária. Um cronograma específico de amortização — integrado ao modelo mais amplo de depreciação de 24 períodos — garante uma separação clara, apoia relatórios precisos de EBITDA e reforça os sinais EEAT, refletindo uma compreensão detalhada do tratamento fiscal pela Receita Federal norte-americana (IRS) para ativos compostos.

Estratégias de Cronograma para Maximizar os Benefícios da Depreciação de Equipamentos a Laser

Impacto da Redução Gradual da Depreciação Bônus: Otimização da Data de Entrada em Serviço até 2026

A redução gradual da depreciação bônus estabelecida pela Lei de Redução de Impostos e Criação de Empregos de 2017 cria uma oportunidade com sensibilidade temporal para compradores de equipamentos a laser. Com as taxas diminuindo anualmente até 2026, o ano de colocação em serviço determina diretamente o impacto sobre o fluxo de caixa de curto prazo:

| Ano de Colocação em Serviço | Taxa de Depreciação Bônus | Implicação Estratégica |

|---|---|---|

| 2024 | 60% | Baixa imediata de USD 300.000 em um sistema de USD 500.000; maior impulso ao capital de giro |

| 2025 | 40% | dedução antecipada de USD 200.000 — ainda considerável, mas exige modelagem comparativa com os potenciais benefícios de adiamento fiscais de 2024 |

| 2026 | 20% | Vantagem limitada; mais adequada para organizações que priorizam a estabilidade do balanço patrimonial em vez da redução tributária de curto prazo |

Antecipar-se ao jogo fazendo compras no início de 2024 pode garantir um valor significativo, embora as empresas precisem certificar-se de que suas operações estejam, de fato, preparadas para esses investimentos. Para empresas que esperam aquelas incômodas perdas operacionais líquidas, analisar adiamentos facultativos faz sentido, uma vez que a depreciação acelerada não é obrigatória. O que acontece em seguida depende de como a base residual do ativo se encaixa na programação padrão de depreciação MACRS de 24 períodos, o que realmente evidencia por que o planejamento de depreciação precisa andar lado a lado com as estratégias de amortização. E não podemos esquecer o fator coringa aqui: os diferentes estados tratam essas questões de maneira distinta, além do prazo iminente de 2027, que se aproxima rapidamente. Empresários inteligentes sabem quando é hora de pegar o telefone e conversar com alguém que conheça as regras tributárias profundamente, especialmente alguém com experiência específica em equipamentos industriais, antes de definir quaisquer datas de compra.

Seção de Perguntas Frequentes

O que é o MACRS?

O MACRS, ou Sistema Modificado de Recuperação Acelerada de Custos, é um método de depreciação utilizado nos Estados Unidos para calcular a depreciação de ativos. Ele permite deduções aceleradas após a aquisição, impactando o orçamento de capital e a gestão do fluxo de caixa.

Por que os equipamentos a laser são classificados como bens de depreciação MACRS de 5 anos?

Os equipamentos a laser são classificados como bens de depreciação MACRS de 5 anos devido à sua rápida obsolescência tecnológica e aos parâmetros de uso setorial, que indicam uma redução na eficiência dentro de cinco anos, alinhando-se mais adequadamente a esse período de recuperação.

O que é a convenção do semestre?

A convenção do semestre é um mecanismo tributário segundo o qual presume-se que um ativo esteja em uso durante metade do seu primeiro ano, independentemente da data real em que foi colocado em serviço. Isso afeta o cálculo da depreciação trimestral.

Índice

- Por Que os Equipamentos a Laser São Classificados como Bens de 5 Anos segundo o MACRS

- Elaborando um Modelo de Depreciação de Equipamentos a Laser com Precisão para 24 Períodos

- Integração da Amortização para Sistemas a Laser de Uso Duplo

- Estratégias de Cronograma para Maximizar os Benefícios da Depreciação de Equipamentos a Laser