Dlaczego spawarki laserowe do pojazdów elektrycznych ulegają szybszej deprecjacji: główne czynniki napędzające rynek używanych urządzeń laserowych

Wzrastające zapotrzebowanie na automatyzację montażu akumulatorów oraz wpływ zamknięcia na producenta (OEM) przyspieszający przestarzałość

Produkcja baterii do pojazdów elektrycznych opiera się obecnie w znacznym stopniu na zestawach spawalniczych wykorzystujących promieniowanie laserowe, które są niezwykle wyspecjalizowane pod kątem zautomatyzowanych procesów, utrzymania wysokich temp produkcji oraz zapewnienia standardów jakościowych w przypadku różnych modeli. Producenci samochodów zwykle wprowadzają własne, unikatowe systemy oprogramowania, specyficzne metody kalibracji oraz procesy monitoringu w pętli zamkniętej, co znacznie utrudnia innym firmom integrację swojego sprzętu. Jaki jest rezultat? Liczne problemy z interoperacyjnością. Systemy skonfigurowane dla linii produkcyjnej jednego producenta wymagają zazwyczaj kosztownej ponownej walidacji, zanim będą mogły prawidłowo funkcjonować w innej fabryce. Obejmuje to nie tylko dostosowanie ustawień sprzętowych, ale także aktualizację kodu oprogramowania układowego (firmware). Zgodnie z raportem Automotive Manufacturing Insights za ubiegły rok około 70% wszystkich nowych fabryk baterii do pojazdów elektrycznych planowanych na 2025 rok będzie wymagać systemów monitoringu opartych na sztucznej inteligencji, zintegrowanych bezpośrednio z ich operacjami. Oznacza to, że każdy system, którego nie będzie można uaktualnić, stanie się przestarzały znacznie szybciej niż tradycyjne przemysłowe lasery – prawdopodobnie o dwa lata wcześniej niż przewidywano.

Obciążenie związane z walidacją procesów oraz zmiany regulacyjne ograniczające opłacalność rynku wtórnego

Rynek używanych spawarki laserowych do pojazdów elektrycznych napotkał poważne przeszkody w zakresie spełnienia wymogów regulacyjnych obowiązujących na całym świecie. Ponowna certyfikacja tych maszyn do prac związanych z akumulatorami zwykle wiąże się z koniecznością przejścia przez kilka kosztownych etapów. Po pierwsze, należy przeprowadzić walidację systemu zarządzania temperaturą, której koszt może wynosić od 15 000 do 40 000 USD na system. Następnie firmy muszą zaktualizować swoje dokumenty bezpieczeństwa zgodnie z przepisami obowiązującymi w poszczególnych regionach, takimi jak normy UL 62368-1 i IEC 60204-1. Konieczne jest również przetestowanie zgodności materiałów z nowszymi technologiami akumulatorów, np. z anodami krzemowymi lub ogniwami stanu stałego. Sytuacja staje się jeszcze bardziej skomplikowana w związku z wejściem w życie w 2026 r. dyrektywy UE dotyczącej paszportu akumulatora. Nowa regulacja wymaga pełnego cyfrowego śledzenia wszystkich parametrów spawania, co de facto czyni niekompatybilnymi z nowymi wymogami około dwie trzecie systemów wyprodukowanych przed 2023 r., ponieważ nie są one wyposażone w wbudowane funkcje rejestrowania danych (według raportu Electrification Standards Report 2024). Ze względu na wszystkie te wymagania koszty modernizacji starszego sprzętu do aktualnego poziomu zgodności stanowią obecnie od 45% do 60% pierwotnej wartości maszyny. Taki poziom wydatków nie ma już uzasadnienia finansowego dla osób rozważających zakup sprzętu używanego.

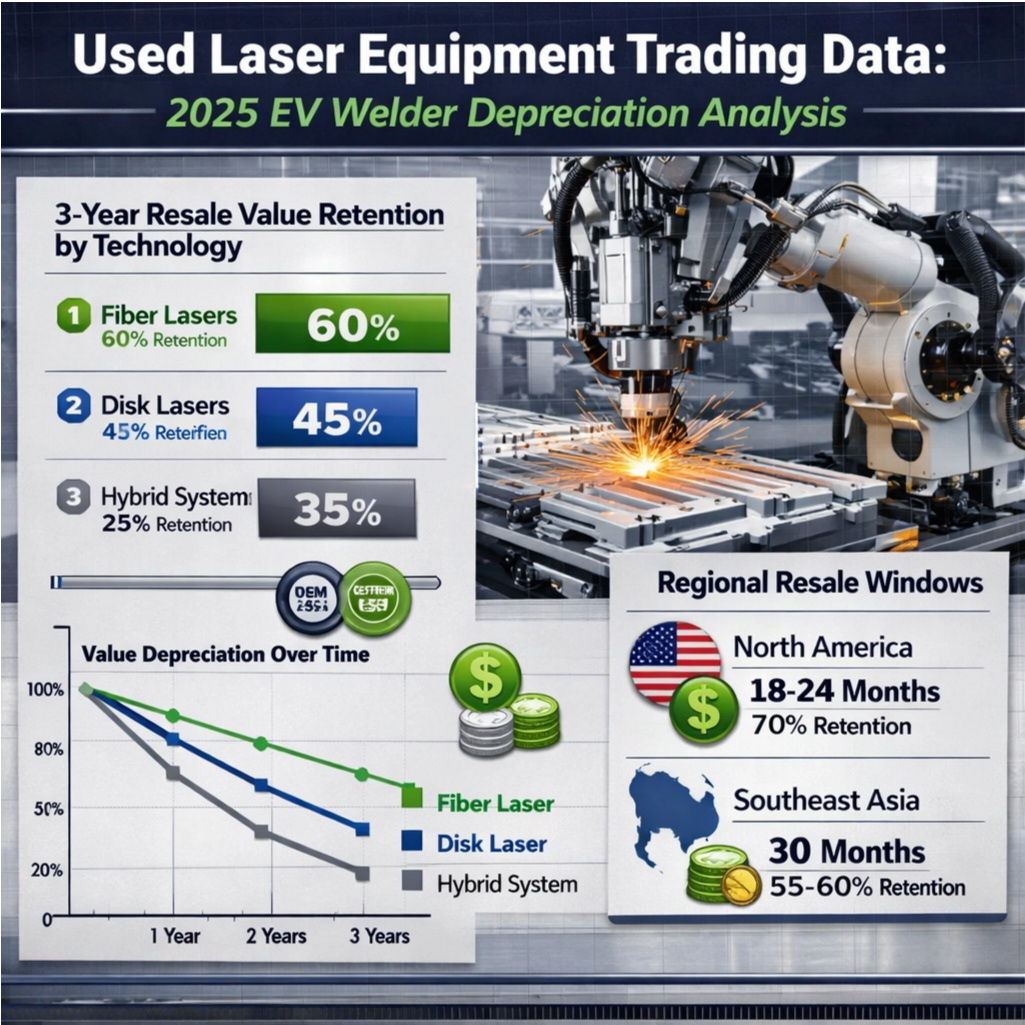

2025 Benchmarki amortyzacji: Dane handlowe dotyczące używanych urządzeń laserowych według technologii i regionu

Laserowe źródła światła typu włókienkowy vs. dyskowy vs. hybrydowy: Trzyletni spadek wartości odtwarzania w zastosowaniach spawania baterii do pojazdów EV

Sposób, w jaki różne technologie specjalizują się, spowodował powstanie dość dużych luk w zakresie tego, jakie wyposażenie zachowuje swoją wartość w czasie. Weźmy na przykład lasery włóknowe – zwykle utrzymują one około 60% swojej pierwotnej wartości po trzech latach pracy nad bateriami pojazdów elektrycznych (EV), ponieważ są w stanie wykonywać wiele różnych zadań: od przyłączania taśm do ogniw aż po łączenie szyn zbiorczych i operacje uszczelniania. Lasery dyskowe radzą sobie nieco gorzej – w tym samym okresie ich wartość zwykle spada do około 45% pierwotnej ceny. Dzieje się tak głównie z powodu problemów związanych z soczewkowaniem termicznym oraz utrzymaniem stabilności wiązki laserowej podczas długotrwałego użytkowania w warunkach wysokiej mocy w ogromnych gigafabrykach. Hybrydowe systemy tracą wartość jeszcze szybciej – ich wskaźnik utrzymania wartości wynosi zaledwie około 35%. Dlaczego? Ponieważ nowe trendy projektowe typu Cell-to-Pack (CtP) sprawiają, że firmy coraz mniej chętnie inwestują w maszyny obsługujące dwie różne długości fal. Dodatkowo istnieje cały problem tzw. zamknięcia w ekosystemie producenta (OEM lock-in), który pogarsza sytuację wszystkich zaangażowanych stron. Gdy producenci stosują własnościowe metody kalibracji i ograniczają dostęp do informacji serwisowych, naprawa lub modernizacja starszego sprzętu staje się bardzo trudna – szczególnie w przypadku modeli dyskowych i hybrydowych. To ograniczenie skutkuje de facto zawężeniem rynku potencjalnych nabywców używanego sprzętu, ponieważ nikt nie chce mieć kłopotów z pozyskaniem części zamiennych ani wsparcia technicznego dla przestarzałych systemów.

USA/EU vs. azjatyckie rynki wtórne: arbitraż geograficzny i optymalne okna czasowe na ponowną sprzedaż

Różne regiony mają własne, unikalne zasady i praktyki wpływające na to, kiedy sprzęt osiąga najwyższą wartość odsprzedaży. Weźmy na przykład Amerykę Północną – większość maszyn osiąga najwyższą wartość odsprzedaży około 18–24 miesiące po zakupie, zachowując około 70% pierwotnej ceny. Ten okres dobrze koresponduje z typowymi umowami najmu sprzętu oraz korzystnymi ulgami podatkowymi z art. 179, które firmy tak bardzo cenią. Sytuacja w Europie wygląda inaczej. Współczynniki odzysku wartości są tam zwykle o około 15% niższe ze względu na surowe wymagania dotyczące zgodności z dyrektywą CE oraz konieczność zaangażowania certyfikowanych jednostek. Tymczasem w Azji Południowo-Wschodniej, zwłaszcza w Indonezji i Wietnamie, klienci faktycznie płacą więcej za systemy, które mają już 30 miesięcy. Starsze jednostki osiągają wartość odsprzedaży w zakresie 55–60% ich pierwotnej ceny, ponieważ nadal dobrze sprawdzają się w starszych liniach produkcyjnych do akumulatorów LFP, gdzie dokładność pomiarów nie ma takiego znaczenia. Obecnie najkorzystniejszym momentem do realizacji zysku z tej arbitrażu jest okres około 22 miesięcy. Amerykańskie lasery włóknikowe z odpowiednią certyfikacją producenta oryginalnego (OEM) nadal mogą być sprzedawane w Indonezji średnio o 20% drożej niż w kraju pochodzenia. Należy jednak uważać – różnica cenowa nie będzie trwać wiecznie, gdyż kraje ASEAN stopniowo harmonizują swoje standardy bezpieczeństwa oraz wymagania dotyczące śledzenia sprzętu.

Projektowane specjalnie dla pojazdów EV zmiany kształtujące płynność handlu używanym sprzętem laserowym

Integracja ogniw w pakiet (Cell-to-Pack) i strukturalna integracja baterii czynią przestarzałe konfiguracje spawania nieaktualnymi

Obserwujemy znaczny przesuw w całej branży w kierunku technologii Cell-to-Pack oraz konstrukcji strukturalnych baterii, co oznacza, że wiele starszych systemów spawania laserowego staje się przestarzałych bardzo szybko. Nowe architektury baterii nie wykorzystują już tradycyjnych modułów ani obudów. Zamiast tego wymagają one szwów o większej głębokości penetracji, tworzących mniejsze strefy wpływu ciepła oraz umożliwiających dostęp do połączeń zintegrowanych z ramą pojazdu pod różnymi kątami. Systemy zaprojektowane w czasach, gdy standardem były płaskie szwy modułów, po prostu nie posiadają takich funkcji jak adaptacyjna optyka, dynamiczne kształtowanie wiązki lub monitorowanie temperatury w czasie rzeczywistym, które są niezbędne do obsługi tych skomplikowanych kształtów. Zgodnie z najnowszymi danymi zawartymi w raporcie Deprecjacja spawarki do pojazdów elektrycznych na 2025 rok, sprzęt spawalniczy z ery modułowej traci wartość około o 40% szybciej niż zwykłe przemysłowe lasery. Obecnie większość nabywców preferuje ulepszone lasery włóknikowe lub systemy hybrydowe dobrze współpracujące z konfiguracjami CtP, szczególnie te wyposażone w monitorowanie w czasie rzeczywistym basenu stopionego metalu oraz automatyczne dostosowywanie mocy. Tymczasem starsze jednostki impulsowe i zasilane lampami sprzedają się coraz wolniej i pozostają na półkach dystrybutorów przez znacznie dłuższe okresy, zanim znajdą nowych właścicieli.

Sygnały rynkowe z działalności handlowej używanym sprzętem laserowym: nasycenie, trendy w zakresie odnawiania i perspektywy na przyszłość

Rynek jest obecnie zalewany zapasami, co poważnie obciąża systemy starszej generacji. Wartości odsprzedaży tanich laserów włóknikowych, które mają pięć lub więcej lat, spadły o około 22% w porównaniu z poprzednim rokiem – dane z początków 2025 roku. Z drugiej strony programy certyfikowanej regeneracji przynoszą obecnie ok. 38% wyższe ceny niż zwykłe używane wyposażenie. Dlaczego? Ponieważ obejmują one prawidłową kalibrację przez producenta oryginalnego (OEM), szczegółowe dokumenty serwisowe oraz rzeczywiste testy wydajności zgodne z ważnymi standardami bezpieczeństwa ISO 13849-1. Jednocześnie zmiany w konstrukcji akumulatorów nadal skracają okres użytkowania maszyn. Pierwsze generacje spawarek impulsowych z kilku ostatnich lat tracą wartość dwa razy szybciej niż nowsze modele ze stałą fazą (solid state), które pojawiają się na rynku. Okazja arbitrażowa nadal istnieje w różnych regionach, ale jej wykorzystanie staje się coraz trudniejsze. Producentom z Azji Południowo-Wschodniej nadal opłaca się zakup sprzętu średniego zakresu za cenę niższą niż zakup nowego – szczególnie wtedy, gdy pozostało jeszcze co najmniej trzy lata użytkowania i system zarządzania temperaturą działa poprawnie. Według badań Instytutu Ponemon z 2023 roku firmy mogą zaoszczędzić średnio ok. 740 000 USD na jednostkę wybierając tę ścieżkę. Należy jednak zachować ostrożność po 2026 roku, ponieważ kraje takie jak te z Unii Europejskiej zaczną surowiej kontrolować import sprzętu używanego, wprowadzając bardziej rygorystyczne wymagania śledzenia, np. swój system Paszportu Baterii.

Często zadawane pytania

Dlaczego spawarki laserowe do pojazdów elektrycznych (EV) tracą na wartości szybciej niż inne przemysłowe lasery?

Spawarki laserowe do pojazdów elektrycznych (EV) tracą na wartości szybciej ze względu na specjalistyczne wymagania produkcji akumulatorów do pojazdów elektrycznych, unikalne systemy oprogramowania i sprzętu zaproponowane przez producentów samochodów (OEM), oraz częste zmiany regulacyjne, które powodują szybkie wycofanie starszych modeli z eksploatacji.

W jaki sposób różnice regionalne wpływają na wartość odtworzeniową używanego sprzętu laserowego?

Wartość odtworzeniowa zależy od przepisów obowiązujących w danym regionie: w Ameryce Północnej jest ona wyższa dzięki ulgom podatkowym, podczas gdy w Europie jest niższa z powodu surowych wymogów certyfikacji CE. Rynki azjatyckie, takie jak Azja Południowo-Wschodnia, są korzystne dla starszego sprzętu ze względu na mniej rygorystyczne specyfikacje.

Jakie jest oddziaływanie technologii cell-to-pack na używany sprzęt laserowy?

Technologia cell-to-pack wymaga głębszych spawów oraz bardziej zaawansowanych funkcji, których nie posiadają starsze urządzenia, co prowadzi do szybszej ich przestarzałości – starsze maszyny nie są w stanie spełnić wymogów nowszych konstrukcji akumulatorów.

Spis treści

- Dlaczego spawarki laserowe do pojazdów elektrycznych ulegają szybszej deprecjacji: główne czynniki napędzające rynek używanych urządzeń laserowych

- 2025 Benchmarki amortyzacji: Dane handlowe dotyczące używanych urządzeń laserowych według technologii i regionu

- Projektowane specjalnie dla pojazdów EV zmiany kształtujące płynność handlu używanym sprzętem laserowym

- Sygnały rynkowe z działalności handlowej używanym sprzętem laserowym: nasycenie, trendy w zakresie odnawiania i perspektywy na przyszłość

- Często zadawane pytania