なぜレーザー機器がMACRSにおける5年資産に該当するのか

IRSの分類ロジック:技術仕様および業界用途基準

米国国税庁(IRS)は、レーザー機器を、単なる物理的耐久性ではなく、その技術的設計および実際の使用パターンに基づき、修正加速償却資産回収制度(MACRS)の下で5年資産として分類しています。この分類を決定づけるのは、相互に関連する以下の2つの基準です。

- 技術的閾値 切断、溶接、計測などの高精度作業向けに設計されたレーザーは、光子工学における技術革新サイクルが機能的関連性を短縮するため、5年クラスに分類されます。ビーム制御、電力効率、統合能力に関する急速な進展により、多くのシステムが物理的な摩耗が完了する前に経済的に陳腐化してしまいます。

- 業界ベンチマーク 製造、医療、研究開発の各分野において、IRS(米国国税庁)の分析によると、商用レーザーシステムの75%が5年以内に生産性、精度、またはサポートの実行可能性において測定可能な低下を示しており、これは長寿命の機械よりもむしろ5年の回収期間とより密接に一致しています。

| 分類要因 | IRSの判定基準 | 業界との整合性 |

|---|---|---|

| 予想耐用年数 | 7年 | 平均5~6年 |

| 主要な用途 | 材料加工、診断 | 高精度製造 |

| 技術的陳腐化リスク | 高リフレッシュレート | 3~4年の技術革新サイクル |

この分類により、企業は減価償却を実際の更新計画と同期させることができ、税制を資本予算編成およびキャッシュフロー管理の実用的なツールへと転換します。

ギャップを埋める:実際のレーザーの寿命と税務上の回収期間の違い

MACRS(加速償却制度)では5年間の減価償却スケジュールが義務付けられていますが、適切に保守管理されたレーザーシステムは、この期間を大幅に超えて運用可能であることが多く、これにより「 税務上の耐用年数 と 経済的耐用年数 」という二つの概念の違いが明確になります。この乖離を生む主な要因は以下のとおりです:

- 使用強度 :学術研究ラボやプロトタイプ開発など、低負荷サイクル環境では、同一のレーザーが8~10年にわたり信頼性高く動作することがありますが、一方で高スループットの量産ラインでは、通常4~6年後に装置が廃棄されます。

- メンテナンスの徹底度 :定期的なキャリブレーション、光学系の清掃、および部品の交換(例:レーザーダイオード、冷却モジュールなど)により、法定回収期間を超えて最大40%まで機能寿命を延長できます。

- 設計アーキテクチャ :産業用途において主流になりつつある固体レーザーやファイバーレーザーは、可動部品が少なく熱的安定性に優れているため、従来のCO₂レーザーやランプ励起式レーザーと比較して、より長い寿命を有しています。

このギャップはシステムの欠陥ではなく、むしろ機会です。企業は、加速償却による早期の税金節約分を、設備の更新、従業員教育、または予防保全などに再投資することで、財務計画と設備の廃棄時期を実質的に切り離すことができます。

精密な24期レーザー設備償却テンプレートの作成

正確な財務報告のための四半期ごとのMACRS計算の構築

四半期単位のMACRS減価償却スケジュールを採用することで、レーザー機器の会計処理は単なる税務要件の満たしから、実際に経営判断に影響を与えるものへと変わります。数十万ドルにも及ぶ高価な産業用レーザー機器を取り扱う際には、年次ベースの減価償却計算では十分とは言えません。企業がこれらの資産を四半期単位で管理・追跡することで、設備の使用開始時期および「半年規約(half-year convention)」の適用方法に関するIRS(米国国税庁)の規定にも合致します。これは、製造施設で見られるような50万ドル相当の産業用レーザー機器といった高額資産において特に重要です。現行の税制では、所有初年度に17万5千ドル以上を控除できる可能性があります。詳細な記録の維持は、正確な簿記処理のためだけではなく、税務監査時に監査人が適切な資産管理実務の証拠を確認することを求めるため、極めて不可欠となります。

- IRS刊行物946(Publication 946)に従い、資産が使用開始された四半期から減価償却を開始する;

- 5年資産全体にわたり、半期規約を一貫して適用する。

- 四半期別割合は、IRS表A-1(GDS)から直接算出する。手動による丸めや補間は行わない。

この厳密な運用により報告ミスが削減される——主要メーカーの報告によると、減価償却可能設備に関連する財務誤記述の78%は、償却時期または適用規約の不統一に起因している。

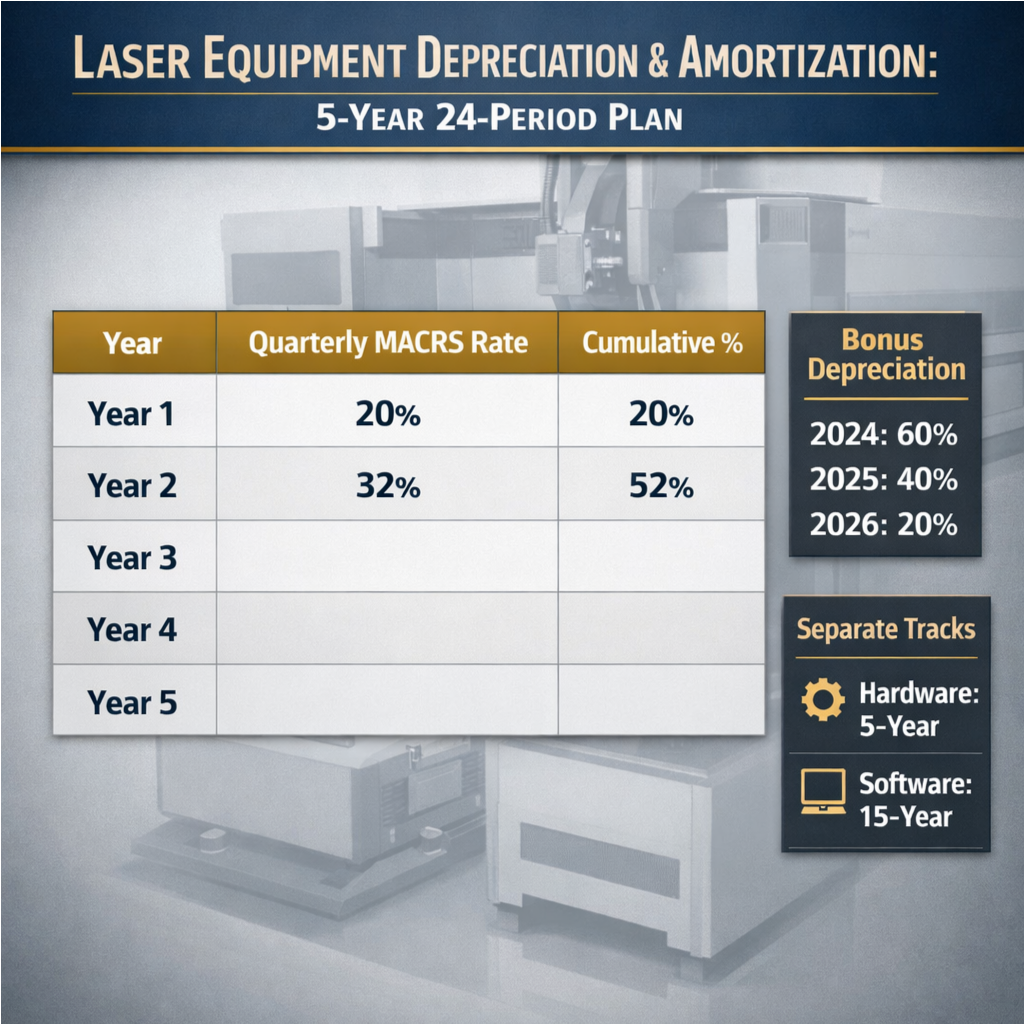

主要データ参照:IRS MACRS一般償却制度(GDS)償却率(1~5年目、24か月間隔に整合)

以下の表は、標準的な5年MACRS一般償却制度(GDS)償却率を、24期(四半期単位)フレームワークに変換したものである。半期規約により、1年目の20%償却額が4四半期に均等に配分されることに注意されたい。

| 課税年度 | 年次償却率 | 四半期償却率 | 累計% |

|---|---|---|---|

| 1年目 | 20.00% | 5.00% | 20.00% |

| 2年目 | 32.00% | 8.00% | 52.00% |

| 3年目 | 19.20% | 4.80% | 71.20% |

| 4年目 | 11.52% | 2.88% | 82.72% |

| 5年目 | 11.52% | 2.88% | 94.24% |

| 6年目 | 5.76% | 1.44% | 100.00% |

光源: 米国国税庁(IRS)刊行物946(2023年版)、表A-1

この構造を採用する財務チームは、中間サイクルでの機器置き換えやリースから所有への移行といったシナリオのモデリングにおいて柔軟性を獲得しつつ、完全なコンプライアンスを維持できます。2023年の調査によると、四半期単位のテンプレートを活用する企業では、減価償却に起因する監査修正額が、年次計算に依存する企業と比較して63%削減されました。

二用途レーザーシステムに対する償却の統合

組み込みソフトウェアとサービス契約向けの個別の償却トラック

ハードウェア、組み込みソフトウェア、および延長サービス契約を統合した二用途レーザーシステムは、米国国税庁(IRS)のガイドラインに基づき、異なる償却処理を要します。ハードウェアは5年間のMACRS減価償却の対象となりますが、組み込みソフトウェアおよびサービス契約については別途償却管理を行う必要があります。

- 組み込みソフトウェア 第197条に基づく無形資産として扱われるため、通常は15年間で償却される(購入時にレーザー装置と一括して取得された場合でも同様)。開発費、カスタマイズ費用、統合費用は、それぞれ資本化され、適切に償却される必要がある。

- サービス契約 予防保全、遠隔監視、ソフトウェア更新サブスクリプションなどのサービス契約は、契約期間(通常3~5年)にわたり償却される。これにより、費用認識が実際の利益享受時期と一致する。

これらの構成要素を単一の減価償却スケジュールに統合すると、誤った分類、監査リスク、および税務上の最適化機会の損失を招く可能性がある。広範な24期減価償却テンプレートに統合された専用の償却トラックを設けることで、各構成要素を明確に分離でき、正確なEBITDA報告を支援し、複合資産に対するIRSの取扱いに関する精緻な理解を示すことでEEATシグナルを強化する。

レーザー装置の減価償却メリットを最大化するためのタイミング戦略

ボーナス減価償却の段階的廃止への影響:2026年までの使用開始時期の最適化

2017年の『租税改革・雇用創出法(Tax Cuts and Jobs Act)』によって導入されたボーナス減価償却の段階的縮小措置は、レーザー機器の購入者にとって時期を要する機会を生み出しています。この措置の適用率は2026年まで毎年低下していくため、機器の「使用開始年」のタイミングが、近時におけるキャッシュフローへの影響を直接的に決定します。

| 使用開始年 | ボーナス減価償却率 | 戦略的インプリケーション |

|---|---|---|

| 2024 | 60% | 50万ドルのシステムに対して30万ドル分を即時償却可能—運転資金の増強効果が最も大きい |

| 2025 | 40% | 20万ドルの前期一括控除—依然として大幅な控除額ではあるが、2024年度の納税猶予メリットとの比較検討が必要 |

| 2026 | 20% | 上振れ余地は限定的;短期的な税負担軽減よりも貸借対照表の安定性を重視する組織に最も適している |

2024年初頭に早期に購入することで、大きな価値を確保できる可能性がありますが、企業はまず自社の事業運営がこれらの投資に対して実際に準備ができているかどうかを確認する必要があります。課税所得がマイナス(課税所得未達成)となることが予想される企業にとっては、任意の繰延べを選択することを検討するのが合理的です。というのも、ボーナス減価償却はそもそも義務ではないからです。その後の処理は、残余資産の取得原価が標準的な24期間MACRS償却スケジュールにどのように当てはまるかによって決まります。これは、減価償却計画と償却戦略が密接に連携して実行される必要がある理由を明確に示しています。また、ここでは「ワイルドカード要因」——つまり各州が異なる取り扱いを行う点や、迫り来る2027年の期限——も見逃せません。賢い経営者は、購入日程を確定させる前に、税務ルールを深く理解し、特に製造設備に関する実務経験を持つ専門家に電話で相談することの重要性をよく知っています。

よくある質問セクション

MACRSとは何ですか?

MACRS(修正加速償却回収制度:Modified Accelerated Cost Recovery System)とは、米国において資産の減価償却を計算するための方法です。購入後の早期償却を認めることで、資本予算およびキャッシュ・フロー管理に影響を与えます。

なぜレーザー機器は5年間のMACRS適用資産と分類されるのですか?

レーザー機器は、技術の急速な陳腐化や業界における使用実績に基づき、5年以内に効率が低下することが示唆されており、この回収期間に最も適合するため、5年間のMACRS適用資産として分類されます。

半期慣行(ハーフ・イヤー・コンベンション)とは何ですか?

半期慣行とは、資産が実際に使用開始された時期に関わらず、その初年度については半年間使用されたものと仮定する税務上の取扱いです。これにより、四半期ごとの減価償却額の計算が影響を受けます。