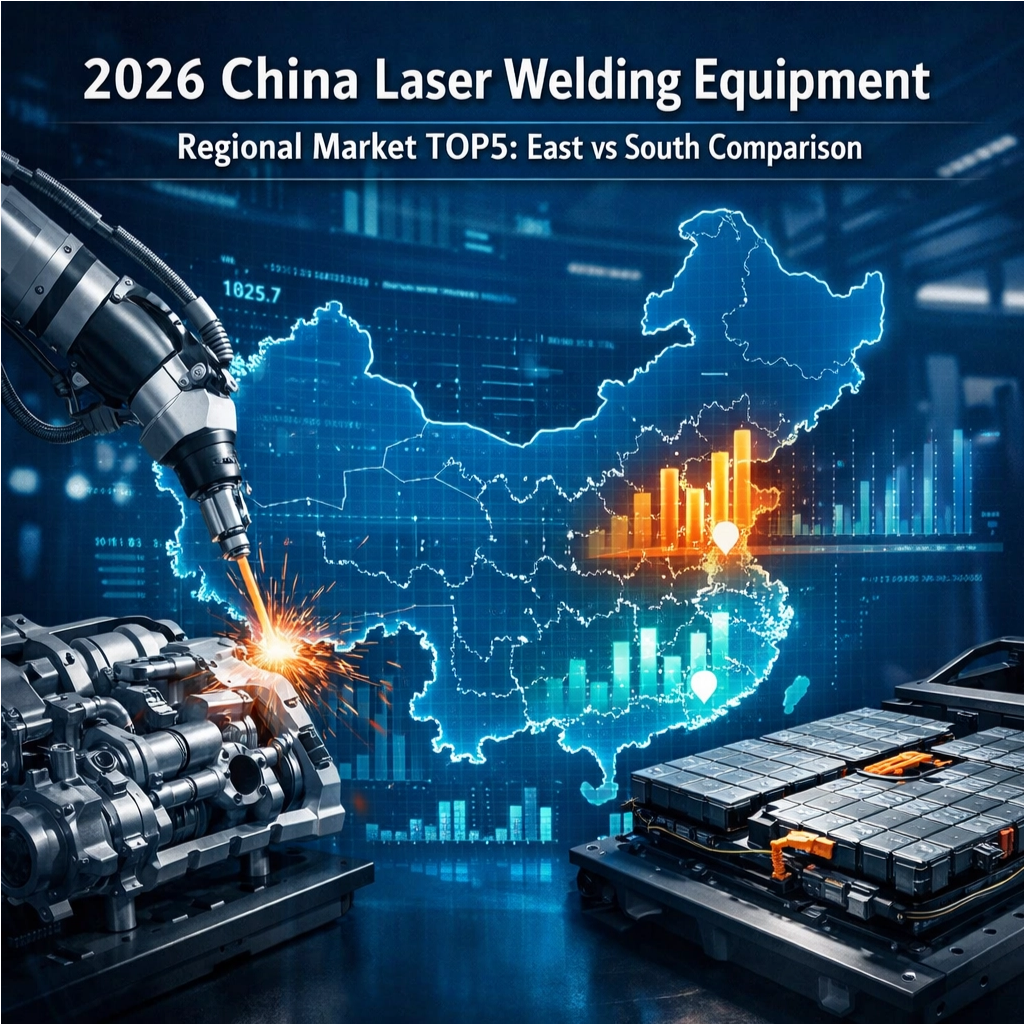

2026年のレーザー溶接市場:東中国および南中国における成長要因の分岐

東中国:サプライチェーンの成熟と産業高度化政策の支援

2026年のレーザー溶接市場は、極めて密集した産業ネットワークを背景に、中国東部地域が主導する構えです。この地域には、中国国内のTier-1自動車サプライヤーの約3分の2が集積しており、江蘇省などの各県・市では「インテリジェント製造2025」イニシアチブといった取り組みを積極的に推進しています。このプログラムでは、工場の自動化システム導入による設備更新に対して、毎年約42億元の補助金が交付されています。こうしたサプライヤーが多数集中しているため、レーザー機器を用いる製造企業は必要な部品を即座に調達でき、内陸部の他の地域と比較して、生産待ち時間を約1か月から最大6週間程度短縮することが可能です。また、上海における半導体産業の拡大と浙江省の強力なロボティクス産業が相まって、電子部品や航空機部品など、測定精度が5マイクロメートル未満という極めて高い要求水準が求められる超精密溶接作業への需要が高まっています。さらに、造船業や重機械製造といった従来型産業においてレーザー溶接技術へ移行する企業に対し、地方政府は15%~25%の税制優遇措置を提供しています。こうしたインセンティブにより、これらの分野における従来のアーク溶接方式からの置き換えプロセスが加速しています。

中国南部:EV駆動による需要急増およびスマート製造インセンティブ

中国南部におけるレーザー溶接技術の急速な拡大は、急成長を遂げる電気自動車(EV)産業に大きく起因しています。広東省および福建省に目を向けてみましょう——この2つの省には、合計で少なくとも11カ所の巨大なバッテリーギガファクトリーが立地しています。また、地方政府は、生産ラインにレーザー技術を導入する事業者に対し、1ラインあたり最大80万元の「グリーン製造補助金」を交付しています。このインセンティブ制度は2023年以降、驚くべき効果を発揮しており、精密溶接装置の受注額は前年比で200%以上増加しました。現在、バッテリーケースやパワーエレクトロニクス部品の溶接に特化した特殊ファイバーレーザー市場において、地元企業が約47%(ほぼ半分)を占めています。しかも、これらのレーザーは単なる汎用機ではなく、スポット径をわずか0.1ミリメートルまで絞り込む必要がある高度な性能が求められます。さらに、広州市では「ロボティクス・バレー」プロジェクトを立ち上げ、毎年約1万2,000名の技術者を、レーザー支援型製造作業に特化して育成しています。こうした要素が相互に作用することで、EV製造エコシステム全体に強力なフィードバック効果が生じています。中国機械工業協会の予測に基づく一部業界アナリストの見立てでは、2026年までに、単にバッテリーパックの溶接工程だけで、地域全体におけるレーザー装置の売上高が約90億元に達するとのことです。

市場パフォーマンス指標:売上シェア、年平均成長率(CAGR)、および用途別構成の変化(2026年見通し)

東中国地域の支配的地位:成長鈍化の中での48.2%の売上シェア(19.2億ユーロ)

東中国地域は、2026年までに中国レーザー溶接市場における売上の約48.2%を占め続けると予測されており、これは推定で約19.2億ユーロに相当します。しかし、自動車製造などの従来型産業が成長の限界に達していることから、成長率は年率8%を下回るペースで鈍化しています。江蘇省および浙江省は、依然として整備されたサプライチェーンの恩恵を受けていますが、他の地域の製造業者も急速に追いついており、これらの地域のさらなる成長を困難にしています。業界全体で、今や新規設備の建設よりも既存施設の改善に重点を置く傾向が強まっています。この傾向は、基本的なシステムの受注が減少する一方で、既存の生産工程にスムーズに統合可能な改造設備への関心が高まっているという事実からも明確にうかがえます。

中国南部の加速:バッテリーパックおよび電子機器の精密溶接が牽引する22.7%のCAGR

中国南部におけるレーザー溶接産業は現在急速に成長しており、電気自動車(EV)用バッテリーおよび高機能な民生用電子機器への需要を主因として、前年比約22.7%の成長率を記録しています。現在、広東省に導入される新規レーザー溶接装置の半数以上は、バッテリーケースの製造および微細電子部品の組立に特化しており、その際には0.1mm未満のビーム径制御や極めて精密な熱管理が求められています。また、地方政府によるスマート製造への支援策(インセンティブ)が導入されたことにより、この分野の発展はさらに加速しています。専門家の予測によると、2026年までには、同地域で設置されるレーザー溶接装置のうち、電気自動車(EV)関連用途が約45%を占める見込みであり、これは従来の産業用用途を上回る初めての事例となるでしょう。

競合環境:2026年レーザー溶接市場における主要OEM各社のローカリゼーション戦略

国内トップ企業ハンズ・レーザー:東アジア中心のR&DとTier-1自動車サプライヤーとの統合

ハンズ・レーザーの研究開発センターは上海に拠点を置き、江蘇省へと広がっており、中国東部のトップ自動車サプライヤーが集積する地域に位置しています。高級自動車メーカーとの密接な連携により、量産用トランスミッション部品向けの完全な溶接システムを開発しており、従来のアーク溶接法と比較して約32%高速な作業が可能です。産業4.0を背景とした地方政府の支援プログラムが、こうしたカスタムシステムの開発資金を後押ししています。また、アルミニウム合金の接合に特化した独自技術の開発に注力することは、さまざまな車種において軽量化が進むという市場のニーズに応えるものです。顧客の工場内にエンジニアを常駐させることで、リアルタイムでの工程調整が可能となり、不良率をほぼ20%削減しています。こうした緊密な協働関係により、中国の主要自動車メーカーにおける市場シェア約40%を獲得しています。

グローバル企業(例:IPG):EVエコシステムパートナー(BYD、CATLのサプライヤー)との南部を中心とした合弁事業

IPG Photonicsなどの主要なオリジナル・エクイップメント・メーカー(OEM)は、広東省において提携関係を構築し始め、中国南部の電気自動車(EV)製造エコシステムの中心部に自らの拠点を置く戦略を展開しています。これらの合弁事業では、バッテリー・ケース、バスバー、電極積層といった特定の工程向けに特化したファイバーレーザー装置の共同開発が進められています。その成果は明確で、ポーチセルへの加工においては、ほぼ完璧な溶接が実現され、継ぎ目の一貫性は99.8%に達しています。CATLやBYDのサプライヤーといった大手企業の近くに工場を設立することで、部品の工場への到着時間が、従来の方法と比較して約半分に短縮されています。さらに、地元政府は、大規模生産設備の自動化に伴うコストの約3分の1をカバーする魅力的な税制優遇措置を提供しています。これらの溶接ステーションはモジュール式設計を採用しているため、生産能力の拡張時に容易に導入が可能です。また、専用設計の高精度ヘッドは、秒速200ミリメートルという高速移動中でも、位置精度をわずか5マイクロメートル以内に保つことができます。この速度と精度の両立により、当該地域におけるバッテリー関連設備の受注契約の約3分の2を確保することに成功しています。

エコシステムの実現:地域別のインフラ、人材、および輸入依存度

レーザー溶接市場において、2026年までに勝者が決まるかどうかは、地域ごとのインフラ支援体制、熟練技術者の供給源、およびサプライチェーンの回復力という3つの要素によって実質的に左右される。たとえば中国東部地域を考えてみよう。この地域にはすでに非常に整備された産業インフラが存在している。物流ネットワークが各地域を結びつけ、主要都市を高速鉄道が縦断し、重要な日でも安定して高負荷の産業用電力を供給できる送配電網が整っている。こうした環境により、新規設備の導入が他の地域よりもはるかにスムーズに行える。さらに、中国有数の工学系大学の多くがこの地域に集中しており、企業はスマートプロセス制御や複数の溶接手法の融合といった先端技術分野で活躍する若手人材へのアクセスを容易に得られる。ただし、この地域には依然として大きな課題が一つ残っている——超高速レーザーおよびビームデリバリーシステムに不可欠な特殊光学部品など、キーパーツの約18%を輸入に依存している点である。これは、こうした高度なフォトニクス技術を海外サプライヤーに頼らず、国内で自立して製造・開発できるようにするためのさらなる改善余地が存在することを示している。

中国南部における電気自動車(EV)の急成長はあまりにも急速であり、深圳・東莞バッテリーベルトのような地域がこうした課題の一部を緩和し始めているにもかかわらず、インフラ整備が追い付いていません。職業訓練プログラムも確かに以前よりも急速に拡充されていますが、企業が求めるスキルと地元労働者が実際に有する技術の間には依然として大きなギャップが存在します。このため、多くの工場では、極めて複雑なシステムを扱う際に依然として外国籍エンジニアを招へいしています。さらに別の問題として、輸入依存の状況も深刻です。製造工程で使用される高出力レーザーの約3分の1は、現時点で海外から輸入されています。これは、貿易政策が予期せず変更された場合に実質的な課題を引き起こします。自動車メーカーおよび地元の政府関係者は、こうした重要部品について自国内での調達源を早急に開発する必要性を既に認識しています。

| 要素 | 中国東部地域 | 中国南部地域 |

|---|---|---|

| インフラストラクチャ | 成熟した物流網、高速鉄道 | 拡大する港湾、EV回廊 |

| 才能プール | 上位層の工学系卒業生の65% | 迅速なスキルアップ、職業訓練ハブ |

| 輸入依存 | 18%(2025年)の重要部品 | 32%(2025年予測)のレーザー光源 |

よく 聞かれる 質問

中国東部地域におけるレーザー溶接市場の成長を牽引する主な要因は何ですか?

中国東部地域のレーザー溶接市場の成長は、成熟したサプライチェーン、産業の高度化を促進する政府のインセンティブ、および自動車部品サプライヤーの高密度な集積によって支えられています。

中国南部地域のレーザー溶接市場は、成長要因の点でどのように異なるのですか?

中国南部地域の市場は、主に電気自動車(EV)分野およびバッテリー・ギガファクトリーにおけるスマート製造を推進する政府補助金によって牽引されています。

収益シェアにおいて大きな割合を占めているにもかかわらず、中国東部地域の成長が減速している理由は何ですか?

中国東部地域の成長が減速しているのは、従来型産業がその成長限界に達しつつあり、新規設備の建設よりも既存施設の改善に重点が移っているためです。

中国南部は、インフラ整備および輸入依存という点でどのような課題に直面していますか?

中国南部は、EV産業の急激な成長に伴うインフラ整備の遅れに苦慮しており、特にレーザー光源において大きな輸入依存を抱えています。