Perché le attrezzature laser sono classificate come beni a cinque anni secondo MACRS

Logica di classificazione dell'IRS: specifiche tecniche e criteri di utilizzo industriale

L'Internal Revenue Service (IRS) classifica le attrezzature laser come beni a cinque anni nel quadro del Modified Accelerated Cost Recovery System (MACRS), sulla base della loro progettazione tecnica e dei modelli effettivi di utilizzo — non semplicemente della loro durabilità fisica. Questa classificazione poggia su due criteri interconnessi:

- Soglie tecniche i laser progettati per compiti di precisione—come il taglio, la saldatura o la metrologia—rientrano nella classe quinquennale poiché i cicli di innovazione fotonica riducono la rilevanza funzionale. I rapidi progressi nel controllo del fascio, nell’efficienza energetica e nelle capacità di integrazione rendono economicamente obsoleti molti sistemi prima che si verifichi un’usura fisica completa.

- Benchmark dell'industria in ambito manifatturiero, medico e della ricerca e sviluppo, l’analisi dell’IRS mostra che il 75% dei sistemi laser commerciali subisce cali misurabili di produttività, accuratezza o sostenibilità del supporto tecnico entro cinque anni—un dato che allinea meglio questo periodo al ciclo di recupero quinquennale rispetto a macchinari con vita utile più lunga.

| Fattore di classificazione | Criteri IRS | Allineamento con il settore |

|---|---|---|

| Durata prevista | 7 anni | media di 5–6 anni |

| Applicazione principale | Lavorazione dei materiali, diagnosi | Produzione ad Alta Precisione |

| Rischio di obsolescenza tecnologica | Alta frequenza di aggiornamento | cicli di innovazione di 3–4 anni |

Questa classificazione consente alle imprese di sincronizzare l’ammortamento con la pianificazione effettiva della sostituzione—trasformando la normativa fiscale in uno strumento pratico per la programmazione degli investimenti e la gestione del flusso di cassa.

Colmare il divario: come la durata reale di vita dei laser differisce dal periodo fiscale di ammortamento

Sebbene il sistema MACRS imponga un piano di ammortamento quinquennale, i sistemi laser ben mantenuti spesso rimangono operativi oltre tale periodo, evidenziando la distinzione tra vita fiscale e vita economica . I principali fattori alla base di questa divergenza includono:

- Intensità d'uso : In ambienti a basso ciclo di utilizzo—come laboratori accademici o sviluppo di prototipi—lo stesso laser può funzionare in modo affidabile per 8–10 anni, mentre le linee di produzione ad alto throughput solitamente ritirano le unità dopo 4–6 anni.

- Rigore della manutenzione : La calibrazione programmata, la pulizia delle ottiche e l’aggiornamento dei componenti (ad esempio diodi, moduli di raffreddamento) possono estendere la vita funzionale fino al 40% rispetto al periodo fiscale di recupero stabilito dalla legge.

- Architettura progettuale : I laser a stato solido e a fibra—sempre più diffusi nelle applicazioni industriali—presentano una maggiore longevità rispetto ai vecchi sistemi a CO₂ o a lampada, grazie al minor numero di parti mobili e a una migliore stabilità termica.

Questo divario non è un difetto del sistema: è un'opportunità. Le aziende possono reinvestire i risparmi fiscali anticipati derivanti dall'ammortamento accelerato in aggiornamenti, formazione o manutenzione preventiva, staccando di fatto la pianificazione finanziaria dai tempi di dismissione delle attrezzature.

Creazione di un modello preciso di ammortamento per attrezzature laser su 24 periodi

Strutturazione dei calcoli trimestrali MACRS per una corretta rendicontazione finanziaria

L'utilizzo di un programma di ammortamento MACRS trimestrale trasforma la contabilizzazione delle attrezzature laser da una semplice adempimento dei requisiti fiscali in uno strumento che influisce effettivamente sulle decisioni aziendali. I calcoli annuali di ammortamento non sono sufficienti quando si tratta di costosi laser industriali, il cui valore può raggiungere centinaia di migliaia di dollari. Quando le aziende monitorano tali beni su base trimestrale, restano in linea con le normative dell'IRS riguardo al momento in cui le attrezzature entrano in servizio e al funzionamento della convenzione del semestre. Ciò è particolarmente rilevante per beni di grande valore, come i laser industriali da 500.000 dollari impiegati negli stabilimenti produttivi. Secondo le attuali norme fiscali, le imprese potrebbero essere in grado di dedurre oltre 175.000 dollari già nel primo anno di proprietà. Tenere registri dettagliati diventa essenziale non solo per una corretta contabilità, ma anche perché gli ispettori fiscali richiederanno prove delle pratiche corrette di gestione patrimoniale durante i controlli tributari.

- Iniziare l'ammortamento nel trimestre in cui il bene entra in servizio, secondo quanto indicato nella pubblicazione IRS 946;

- Applicare la convenzione del semestre in modo uniforme su tutti i beni a cinque anni;

- Ricavare le percentuali trimestrali direttamente dalla Tabella A-1 dell'IRS (GDS), evitando arrotondamenti o interpolazioni manuali.

Questa disciplina riduce gli errori di rendicontazione: i principali produttori riferiscono che il 78% degli errori contabili finanziari relativi a beni ammortizzabili deriva da applicazioni non coerenti dei criteri temporali o delle convenzioni.

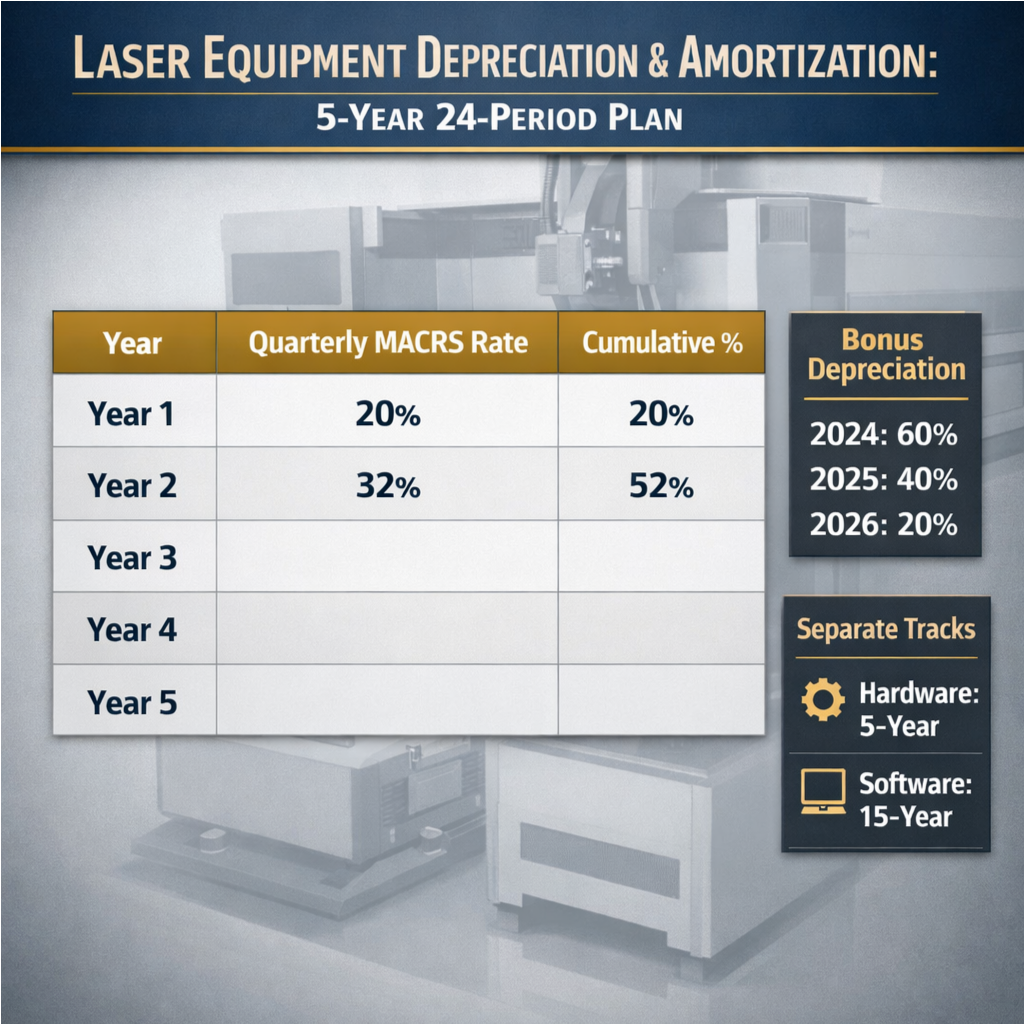

Riferimento dati chiave: Percentuali IRS MACRS GDS (Anni 1–5, allineate a intervalli di 24 mesi)

La tabella sottostante converte le consuete aliquote MACRS a cinque anni del Sistema Generale di Ammortamento (GDS) in un quadro trimestrale composto da 24 periodi. Si noti come la convenzione del semestre ripartisca equamente la deduzione del 20% relativa al primo anno su quattro trimestri:

| Anno fiscale | Aliquota annuale | Aliquota trimestrale | Percentuale cumulata |

|---|---|---|---|

| Anno 1 | 20.00% | 5.00% | 20.00% |

| Anno 2 | 32.00% | 8.00% | 52.00% |

| Anno 3 | 19.20% | 4.80% | 71.20% |

| Anno 4 | 11.52% | 2.88% | 82.72% |

| Anno 5 | 11.52% | 2.88% | 94.24% |

| Anno 6 | 5.76% | 1.44% | 100.00% |

Fonte: Pubblicazione IRS 946 (2023), Tabella A-1

I team finanziari che utilizzano questa struttura acquisiscono flessibilità nel modellare diversi scenari—ad esempio sostituzioni a metà ciclo o transizioni da leasing a proprietà—mantenendo al contempo la piena conformità. Uno studio del 2023 ha rilevato che le aziende che impiegavano modelli trimestrali hanno ridotto del 63% gli aggiustamenti in sede di revisione contabile relativi all’ammortamento rispetto a quelle che si basavano su calcoli annuali.

Integrazione dell’ammortamento per sistemi laser a doppia destinazione d’uso

Percorsi di ammortamento separati per software integrato e contratti di servizio

I sistemi laser a doppia destinazione d’uso—ovvero quelli che combinano hardware, software integrato e accordi di assistenza estesa—richiedono trattamenti di ammortamento distinti secondo le indicazioni dell’IRS. L’hardware è soggetto a deprezzamento MACRS su 5 anni, ma il software integrato e i contratti di servizio devono essere monitorati separatamente:

- Software integrato , trattato come attività immateriale ai sensi della Sezione 197, viene generalmente ammortizzato su un periodo di 15 anni, anche se acquistato insieme al laser.

- Contratti di Assistenza , inclusa la manutenzione preventiva, il monitoraggio remoto o gli abbonamenti agli aggiornamenti software, vengono ammortizzati nel corso del termine contrattuale (tipicamente 3–5 anni), allineando il riconoscimento dei costi alla concreta fruizione dei benefici.

Combinare questi componenti in un unico piano di ammortamento comporta il rischio di errata classificazione, esposizione a verifiche fiscali e perdita di opportunità di ottimizzazione fiscale. Un percorso di ammortamento dedicato—integrato nel più ampio modello di ammortamento su 24 periodi—garantisce una chiara separazione, supporta una corretta rendicontazione dell’EBITDA e rafforza i segnali EEAT, riflettendo una comprensione articolata del trattamento fiscale previsto dall’IRS per le attività composite.

Strategie temporali per massimizzare i vantaggi fiscali derivanti dall’ammortamento delle attrezzature laser

Impatto della fase di riduzione graduale della deprezzazione agevolata: ottimizzazione della data di entrata in servizio fino al 2026

La fase di eliminazione graduale dell'ammortamento bonus stabilita dalla legge statunitense del 2017 sui tagli fiscali e sul lavoro crea un'opportunità temporanea per gli acquirenti di attrezzature laser. Poiché i tassi diminuiscono annualmente fino al 2026, l'anno in cui l'attrezzatura entra in servizio determina direttamente l'impatto sul flusso di cassa a breve termine:

| Anno di entrata in servizio | Aliquota dell'ammortamento bonus | Implicazione strategica |

|---|---|---|

| 2024 | 60% | Scrittura immediata di 300.000 USD su un sistema da 500.000 USD; massimo impatto positivo sul capitale circolante |

| 2025 | 40% | detrazione anticipata di 200.000 USD — ancora consistente, ma richiede un’analisi comparativa con i potenziali benefici di differimento previsti per il 2024 |

| 2026 | 20% | Vantaggio limitato; più adatto alle organizzazioni che danno priorità alla stabilità del bilancio rispetto alla riduzione fiscale a breve termine |

Anticiparsi al gioco effettuando acquisti già all’inizio del 2024 può garantire un valore significativo, anche se le aziende devono accertarsi che le proprie operazioni siano effettivamente pronte ad accogliere questi investimenti. Per le imprese che prevedono quelle fastidiose perdite operative nette, valutare i rinvii facoltativi ha senso, dato che l’ammortamento accelerato (bonus depreciation) non è obbligatorio. Ciò che accade successivamente dipende da come la base residua dell’attivo si inserisce nel normale programma di ammortamento MACRS su 24 periodi, il che evidenzia ulteriormente la necessità di far collaborare strettamente la pianificazione degli ammortamenti con le strategie di ammortamento. E non dimentichiamo il fattore «jolly»: i diversi Stati gestiscono la questione in modo differente e, inoltre, si avvicina rapidamente la scadenza del 2027. Gli imprenditori più attenti sanno quando è il momento di prendere il telefono e parlare con qualcuno che conosce alla perfezione le norme fiscali, in particolare con un professionista che abbia già esperienza specifica nella fiscalità relativa agli impianti industriali, prima di fissare qualsiasi data di acquisto.

Sezione FAQ

Cos’è il MACRS?

MACRS, o Sistema modificato di ammortamento accelerato, è un metodo di ammortamento utilizzato negli Stati Uniti per calcolare l'ammortamento delle attività. Consente deduzioni accelerate dopo l'acquisto, influenzando la pianificazione del budget degli investimenti e la gestione del flusso di cassa.

Perché le attrezzature laser sono classificate come beni MACRS a 5 anni?

Le attrezzature laser sono classificate come beni MACRS a 5 anni a causa della loro rapida obsolescenza tecnologica e dei parametri di riferimento relativi all'utilizzo industriale, che indicano un calo dell'efficienza entro cinque anni, rendendo tale periodo di recupero più adeguato.

Che cos'è la convenzione del semestre?

La convenzione del semestre è un meccanismo fiscale secondo il quale si presume che un bene sia stato utilizzato per metà del suo primo anno, indipendentemente dalla data effettiva in cui è stato messo in servizio. Ciò influenza il calcolo dell'ammortamento trimestrale.

Indice

- Perché le attrezzature laser sono classificate come beni a cinque anni secondo MACRS

- Creazione di un modello preciso di ammortamento per attrezzature laser su 24 periodi

- Integrazione dell’ammortamento per sistemi laser a doppia destinazione d’uso

- Strategie temporali per massimizzare i vantaggi fiscali derivanti dall’ammortamento delle attrezzature laser