Pourquoi les équipements laser sont-ils classés comme biens MACRS à 5 ans

Logique de classification de l'IRS : spécifications techniques et critères d'utilisation sectorielle

Le Service des impôts américain (IRS) classe les équipements laser comme biens à 5 ans dans le cadre du système modifié d'amortissement accéléré des immobilisations (MACRS), en se fondant sur leur conception technique et leurs schémas réels d'utilisation — et non uniquement sur leur résistance physique. Deux critères interconnectés justifient cette désignation :

- Seuils techniques les lasers conçus pour des tâches de précision—telles que la découpe, le soudage ou la métrologie—appartiennent à la classe des 5 ans, car les cycles d’innovation en photonique réduisent la durée de pertinence fonctionnelle. Les progrès rapides en matière de contrôle du faisceau, d’efficacité énergétique et de capacités d’intégration rendent de nombreux systèmes économiquement obsolètes avant même qu’une usure physique complète ne se produise.

- Indicateurs de référence de l'industrie dans les secteurs de la fabrication, de la médecine et de la recherche-développement, l’analyse de l’IRS montre que 75 % des systèmes laser commerciaux subissent une baisse mesurable de leur débit, de leur précision ou de la viabilité de leur assistance dans un délai de cinq ans—ce qui correspond plus étroitement à la période de récupération de 5 ans que celle de machines à durée de vie plus longue.

| Facteur de classification | Critères de l’IRS | Alignement sectoriel |

|---|---|---|

| Durée de vie attendue | 7 ans | moyenne de 5 à 6 ans |

| Application principale | Traitement des matériaux, diagnostics | Fabrication à haute précision |

| Risque d’obsolescence technologique | Taux de rafraîchissement élevé | cycles d’innovation de 3 à 4 ans |

Cette classification permet aux entreprises de synchroniser l’amortissement avec la planification réelle du remplacement—transformant ainsi la politique fiscale en un outil pratique pour la budgétisation des investissements et la gestion des flux de trésorerie.

Combler le fossé : comment la durée de vie réelle des lasers diffère de la période d'amortissement fiscale

Bien que le système MACRS impose un calendrier d'amortissement sur 5 ans, les systèmes laser bien entretenus restent souvent opérationnels au-delà de cette période, mettant ainsi en évidence la distinction entre durée de vie fiscale et durée de vie économique . Les principaux facteurs expliquant cette divergence sont les suivants :

- Intensité d'utilisation cycle d'utilisation : dans des environnements à faible charge — tels que les laboratoires universitaires ou le développement de prototypes — le même laser peut fonctionner de manière fiable pendant 8 à 10 ans, tandis que les lignes de production à haut débit retirent généralement les équipements après 4 à 6 ans.

- Rigueur de la maintenance entretien programmé : l'étalonnage régulier, le nettoyage des optiques et le remplacement des composants (par exemple, les diodes ou les modules de refroidissement) peuvent prolonger la durée de vie fonctionnelle de jusqu'à 40 % par rapport à la période d'amortissement légale.

- Architecture de conception lasers à état solide et lasers à fibre — de plus en plus dominants dans les applications industrielles — présentent une plus grande longévité que les anciens systèmes à CO₂ ou à lampes, grâce à leur nombre réduit de pièces mobiles et à leur meilleure stabilité thermique.

Cet écart n’est pas une faille du système — c’est une opportunité. Les entreprises peuvent réinvestir les économies fiscales anticipées découlant de l’amortissement accéléré dans des mises à niveau, des formations ou une maintenance préventive, dissociant ainsi efficacement la planification financière du calendrier de mise au rebut des équipements.

Élaboration d’un modèle précis d’amortissement des équipements laser sur 24 périodes

Structuration des calculs trimestriels selon le système MACRS pour une comptabilité financière précise

L'utilisation d'un calendrier de dépréciation MACRS trimestriel transforme la comptabilisation des équipements laser d'une simple conformité aux obligations fiscales en un élément qui influence réellement les décisions commerciales. Les calculs annuels de dépréciation ne suffisent tout simplement pas lorsqu'il s'agit de lasers industriels coûteux, dont la valeur peut atteindre plusieurs centaines de milliers de dollars. Lorsque les entreprises suivent ces actifs sur une base trimestrielle, elles restent conformes aux règlements de l'IRS concernant la date à laquelle les équipements sont mis en service et le fonctionnement de la convention du demi-année. Cela revêt une grande importance pour les biens coûteux tels que ces lasers industriels de 500 000 $ que l'on trouve dans les installations de fabrication. Selon les règles fiscales actuelles, les entreprises pourraient être en mesure de déduire plus de 175 000 $ dès la première année de propriété. La tenue de registres détaillés devient essentielle, non seulement pour une comptabilité précise, mais aussi parce que les vérificateurs souhaiteront examiner la preuve de pratiques adéquates de gestion des actifs lors des inspections fiscales.

- Commencer la dépréciation au trimestre où l'actif est mis en service, conformément à la publication 946 de l'IRS ;

- Appliquer uniformément la convention du demi-an à tous les biens amortissables sur 5 ans ;

- Déduire les pourcentages trimestriels directement du Tableau A-1 (GDS) de l'IRS, sans arrondi manuel ni interpolation.

Cette rigueur réduit les erreurs de déclaration — les principaux fabricants indiquent que 78 % des erreurs comptables financières liées aux équipements amortissables proviennent d'une application incohérente des échéances ou des conventions.

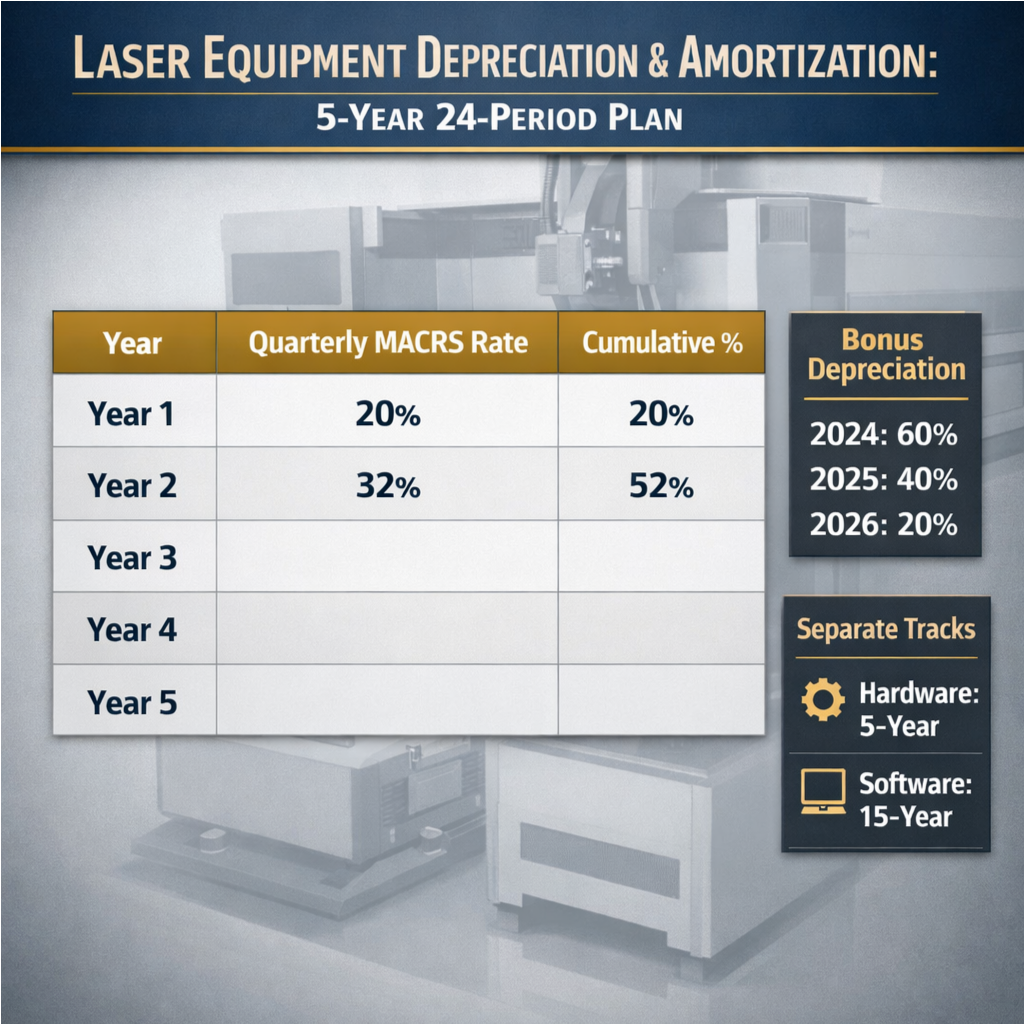

Référence clé des données : Pourcentages GDS MACRS de l'IRS (années 1 à 5, alignés sur des intervalles de 24 mois)

Le tableau ci-dessous convertit les taux standard du système général d'amortissement (GDS) MACRS sur 5 ans en un cadre trimestriel de 24 périodes. Notez comment la convention du demi-an répartit uniformément la déduction de 20 % de la première année sur les quatre trimestres :

| Exercice fiscal | Taux annuel | Taux trimestriel | Pourcentage cumulé |

|---|---|---|---|

| Année 1 | 20.00% | 5.00% | 20.00% |

| Deuxième année | 32.00% | 8.00% | 52.00% |

| Année 3 | 19.20% | 4.80% | 71.20% |

| Année 4 | 11.52% | 2.88% | 82.72% |

| Année 5 | 11.52% | 2.88% | 94.24% |

| Année 6 | 5.76% | 1.44% | 100.00% |

Source : Publication de l'IRS n° 946 (2023), tableau A-1

Les équipes financières utilisant cette structure gagnent en souplesse pour modéliser des scénarios — tels que des remplacements en cours de cycle ou des transitions de location à acquisition — tout en préservant une conformité totale. Une étude menée en 2023 a révélé que les entreprises utilisant des modèles trimestriels ont réduit de 63 % les ajustements d’audit liés à l’amortissement, par rapport à celles qui se fondaient sur des calculs annuels.

Intégration de l'amortissement pour les systèmes laser à double usage

Pistes d'amortissement distinctes pour les logiciels intégrés et les contrats de service

Les systèmes laser à double usage — combinant matériel, logiciel intégré et accords de service étendus — nécessitent des traitements d'amortissement distincts conformément aux directives de l'IRS. Le matériel est éligible à une dépréciation selon le système MACRS sur 5 ans, mais le logiciel intégré et les contrats de service doivent faire l’objet d’un suivi séparé :

- Logiciel intégré , traité comme un actif incorporel en vertu de la section 197, s'amortit généralement sur une période de 15 ans, même s’il est acquis conjointement avec le laser.

- Contrats de Service , y compris l’entretien préventif, la surveillance à distance ou les abonnements aux mises à jour logicielles, sont amortis sur la durée contractuelle (généralement de 3 à 5 ans), afin d’aligner la constatation des charges sur la réalisation des avantages.

Regrouper ces composants dans un seul calendrier d’amortissement comporte un risque de mauvaise classification, d’exposition lors d’un audit et de perte d’opportunités d’optimisation fiscale. Un suivi d’amortissement dédié — intégré au modèle plus large d’amortissement sur 24 périodes — garantit une séparation claire, soutient une présentation précise de l’EBITDA et renforce les signaux EEAT en reflétant une compréhension nuancée du traitement fiscal par l’IRS des actifs composites.

Stratégies temporelles pour maximiser les avantages liés à l’amortissement des équipements lasers

Impact de la suppression progressive de l’amortissement bonifié : optimisation de la date de mise en service jusqu’en 2026

La réduction progressive de la dépréciation bonus instaurée par la loi de 2017 sur la réforme fiscale et la création d’emplois offre une opportunité temporelle pour les acheteurs d’équipements laser. Comme les taux diminuent annuellement jusqu’en 2026, l’année de mise en service détermine directement l’impact sur la trésorerie à court terme :

| Année de mise en service | Taux de dépréciation bonus | Implication stratégique |

|---|---|---|

| 2024 | 60% | Écriture comptable immédiate de 300 000 $ sur un système de 500 000 $ ; effet le plus fort sur le besoin en fonds de roulement |

| 2025 | 40% | déduction anticipée de 200 000 $ — encore substantielle, mais nécessite une modélisation comparée aux éventuels avantages de report fiscal en 2024 |

| 2026 | 20% | Avantage limité ; mieux adaptée aux organisations qui privilégient la stabilité du bilan plutôt que la réduction fiscale à court terme |

Anticiper la partie en effectuant des achats tôt en 2024 peut permettre de verrouiller une valeur significative, bien que les entreprises doivent d’abord s’assurer que leurs opérations sont réellement prêtes à accueillir ces investissements. Pour les sociétés qui anticipent des pertes d’exploitation nettes gênantes, l’examen de reports facultatifs s’avère pertinent, car la dépréciation bonifiée n’est pas obligatoire, après tout. Ce qui se produit ensuite dépend de la façon dont la base résiduelle de l’actif s’intègre dans le calendrier standard de dépréciation MACRS sur 24 périodes, ce qui met clairement en lumière pourquoi la planification de la dépréciation doit être menée de concert avec les stratégies d’amortissement. Et n’oublions pas le facteur « joker » : les États appliquent des règles différentes, et la date butoir de 2027 approche rapidement. Les chefs d’entreprise avisés savent quand décrocher le téléphone pour échanger avec un expert connaissant parfaitement la réglementation fiscale, notamment une personne ayant déjà traité spécifiquement des équipements manufacturiers, avant de fixer définitivement les dates d’achat.

Section FAQ

Qu’est-ce que la méthode MACRS ?

Le MACRS, ou système modifié d'amortissement accéléré des immobilisations, est une méthode d'amortissement utilisée aux États-Unis pour calculer l'amortissement des actifs. Elle permet des déductions accélérées après l'achat, ce qui a un impact sur l'élaboration du budget des investissements et la gestion de la trésorerie.

Pourquoi les équipements laser sont-ils classés comme biens amortissables sur 5 ans selon le MACRS ?

Les équipements laser sont classés comme biens amortissables sur 5 ans selon le MACRS en raison de leur obsolescence technologique rapide et des références sectorielles qui indiquent une baisse de leur efficacité dans un délai de cinq ans, ce qui correspond davantage à cette période d'amortissement.

Quelle est la convention du demi-an ?

La convention du demi-an est un mécanisme fiscal selon lequel un actif est considéré comme étant utilisé pendant la moitié de sa première année, quelle que soit la date réelle à laquelle il a été mis en service. Cela influe sur le calcul de l'amortissement trimestriel.

Table des matières

- Pourquoi les équipements laser sont-ils classés comme biens MACRS à 5 ans

- Élaboration d’un modèle précis d’amortissement des équipements laser sur 24 périodes

- Intégration de l'amortissement pour les systèmes laser à double usage

- Stratégies temporelles pour maximiser les avantages liés à l’amortissement des équipements lasers