Warum Lasergeräte als 5-jährige MACRS-Anlagegüter gelten

Klassifizierungslogik des IRS: Technische Spezifikationen und Kriterien zur branchenspezifischen Nutzung

Der Internal Revenue Service (IRS) klassifiziert Lasergeräte als 5-jährige Anlagegüter im Rahmen des modifizierten beschleunigten Abschreibungsverfahrens (MACRS) aufgrund ihres technischen Designs und ihrer realen Einsatzmuster – nicht allein aufgrund ihrer physischen Haltbarkeit. Zwei miteinander verknüpfte Kriterien bestimmen diese Einstufung:

- Technische Schwellenwerte laser, die für Präzisionsaufgaben – wie Schneiden, Schweißen oder Messtechnik – konzipiert sind, fallen in die 5-Jahres-Klasse, da die Innovationszyklen der Photonik die funktionale Relevanz verkürzen. Rasante Fortschritte bei der Strahlsteuerung, der Energieeffizienz und den Integrationsmöglichkeiten machen viele Systeme wirtschaftlich veraltet, noch bevor ein vollständiger physikalischer Verschleiß eintritt.

- Branchenbenchmarks in Fertigungs-, medizinischen und forschungswissenschaftlichen Anwendungen zeigt die IRS-Analyse, dass 75 % der kommerziellen Lasersysteme innerhalb von fünf Jahren messbare Einbußen bei Durchsatz, Genauigkeit oder Support-Verfügbarkeit verzeichnen – was eher mit der 5-Jahres-Abschreibungsfrist als mit langlebigeren Maschinen übereinstimmt.

| Klassifizierungsfaktor | IRS-Kriterien | Branchenübereinstimmung |

|---|---|---|

| Erwartete Nutzungsdauer | 7 Jahre | 5–6 Jahre im Durchschnitt |

| Hauptanwendung | Materialbearbeitung, Diagnostik | Fertigung mit hoher Präzision |

| Risiko technologischer Obsoleszenz | Hohe Bildwiederholfrequenz | innovationszyklen von 3–4 Jahren |

Diese Klassifizierung ermöglicht es Unternehmen, die Abschreibung mit der tatsächlichen Ersatzplanung abzustimmen – wodurch die Steuerpolitik zu einem praktischen Instrument für das Kapitalbudgeting und das Cashflow-Management wird.

Die Lücke schließen: Wie sich die reale Lebensdauer von Lasersystemen von der steuerlichen Abschreibungsfrist unterscheidet

Während MACRS eine fünfundzwanzigjährige Abschreibungsfrist vorschreibt, bleiben gut gewartete Lasersysteme häufig über diesen Zeitraum hinaus betriebsbereit – was den Unterschied zwischen steuerlicher Nutzungsdauer und wirtschaftlicher Nutzungsdauer verdeutlicht. Zu den wesentlichen Treibern dieser Abweichung zählen:

- Nutzungsintensität nutzungsintensität: In Umgebungen mit geringer Einsatzdichte – wie etwa akademischen Laboren oder bei der Prototypenentwicklung – kann derselbe Laser zuverlässig 8 bis 10 Jahre lang eingesetzt werden, während Hochleistungs-Fertigungslinien üblicherweise nach 4 bis 6 Jahren auf neue Geräte umsteigen.

- Wartungsintensität wartungsstrategie: Geplante Kalibrierung, Reinigung der Optik sowie Austausch einzelner Komponenten (z. B. Dioden, Kühleinheiten) können die funktionale Lebensdauer um bis zu 40 % über die gesetzlich vorgeschriebene Abschreibungsfrist hinaus verlängern.

- Konstruktionsarchitektur festkörper- und Faserlaser – die zunehmend dominierenden Technologien in industriellen Anwendungen – weisen aufgrund ihrer geringeren Anzahl bewegter Teile und besseren thermischen Stabilität eine höhere Lebensdauer als ältere CO₂- oder lampengepumpte Systeme auf.

Diese Lücke ist kein Fehler des Systems – sie ist eine Chance. Unternehmen können die frühzeitig erzielten steuerlichen Einsparungen aus der beschleunigten Abschreibung in Modernisierungen, Schulungen oder vorbeugende Wartung reinvestieren und dadurch die Finanzplanung effektiv vom Zeitpunkt der Außerbetriebnahme von Anlagen zu entkoppeln.

Erstellung einer präzisen Abschreibungs-Vorlage für Lasergeräte mit 24 Perioden

Strukturierung der vierteljährlichen MACRS-Berechnungen für eine genaue Finanzberichterstattung

Die Verwendung eines vierteljährlichen MACRS-Abschreibungsplans verwandelt die Buchhaltung für Laserausrüstung von einer reinen Erfüllung steuerlicher Anforderungen in einen Faktor, der tatsächlich Geschäftsentscheidungen beeinflusst. Jährliche Abschreibungsberechnungen reichen einfach nicht aus, wenn es um teure Industrielaser im Wert von mehreren hunderttausend Dollar geht. Wenn Unternehmen diese Vermögenswerte vierteljährlich erfassen, halten sie sich automatisch an die IRS-Vorschriften zur Inbetriebnahme von Geräten und zur Anwendung der Halbjahreskonvention. Dies ist besonders wichtig bei hochpreisigen Anlagen wie den industriellen Lasern im Wert von 500.000 USD, die wir in Fertigungsstätten vorfinden. Gemäß den aktuellen Steuervorschriften können Unternehmen möglicherweise bereits im ersten Besitzjahr über 175.000 USD abschreiben. Die Führung detaillierter Aufzeichnungen wird daher nicht nur für eine korrekte Buchhaltung unverzichtbar, sondern auch deshalb, weil Prüfer bei steuerlichen Kontrollen Nachweis über ordnungsgemäße Anlagenverwaltungspraktiken verlangen werden.

- Beginnen Sie die Abschreibung im Quartal, in dem das Vermögensgut in Betrieb genommen wird, gemäß IRS-Publikation 946;

- Wenden Sie die Halbjahreskonvention einheitlich auf alle 5-Jahres-Immobilien an;

- Leiten Sie die vierteljährlichen Prozentsätze direkt aus der IRS-Tabelle A-1 (GDS) ab und verzichten Sie auf manuelles Runden oder Interpolieren.

Diese Disziplin reduziert Berichtsfehler – führende Hersteller berichten, dass 78 % der finanziellen Fehldarstellungen im Zusammenhang mit abschreibbaren Anlagen auf inkonsistente Zeitpunkte oder Anwendungsweisen der Abschreibungskonvention zurückzuführen sind.

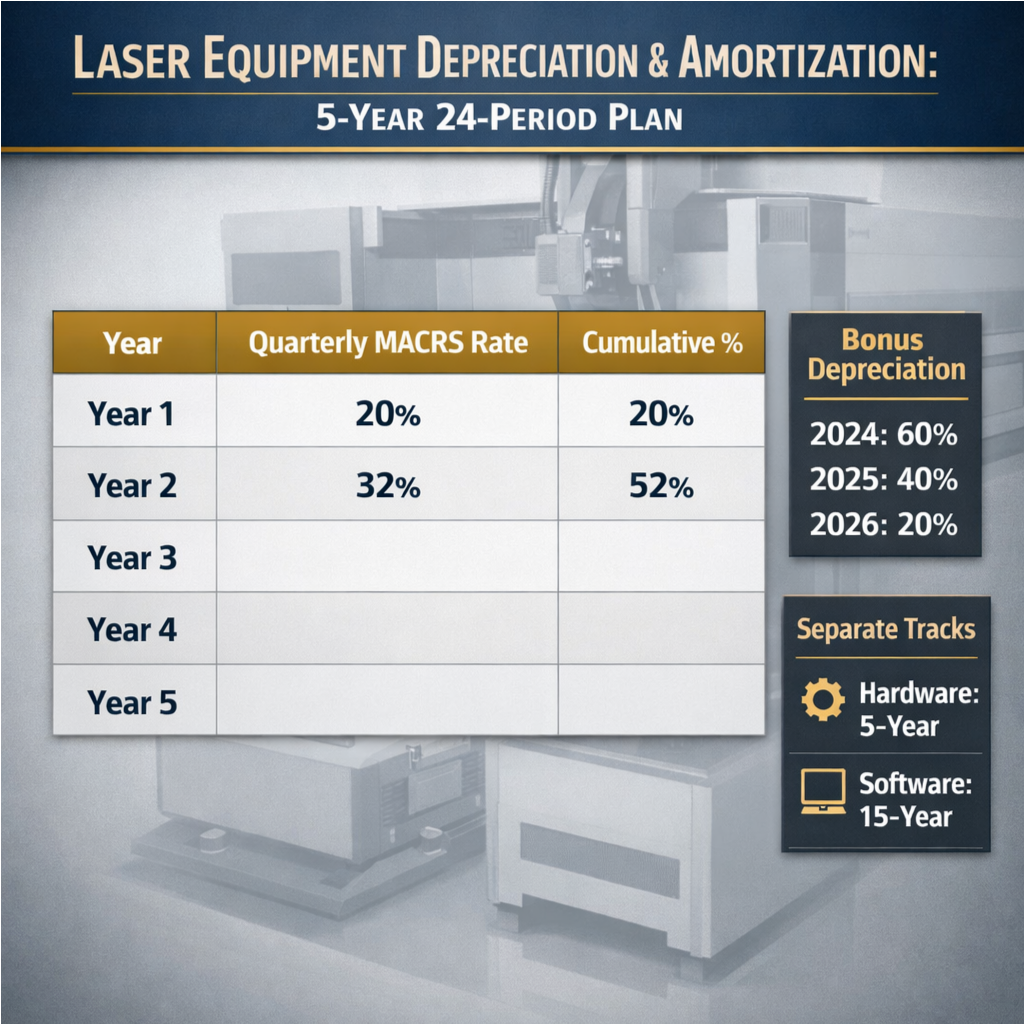

Wichtige Datenreferenz: IRS-MACRS-GDS-Prozentsätze (Jahre 1–5, ausgerichtet auf 24-Monats-Intervalle)

Die nachstehende Tabelle wandelt die gängigen 5-Jahres-MACRS-General-Abschreibungssystem-(GDS)-Sätze in ein vierteljährliches Rahmenwerk mit 24 Perioden um. Beachten Sie, wie die Halbjahreskonvention den Abschreibungsbetrag des ersten Jahres von 20 % gleichmäßig auf vier Quartale verteilt:

| Steuerjahr | Jährlicher Satz | Vierteljährlicher Satz | Kumulierter Prozentsatz |

|---|---|---|---|

| Jahr 1 | 20.00% | 5.00% | 20.00% |

| Jahr 2 | 32.00% | 8.00% | 52.00% |

| Jahr 3 | 19.20% | 4.80% | 71.20% |

| Jahr 4 | 11.52% | 2.88% | 82.72% |

| Jahr 5 | 11.52% | 2.88% | 94.24% |

| Jahr 6 | 5.76% | 1.44% | 100.00% |

Quelle: IRS-Veröffentlichung 946 (2023), Tabelle A-1

Finanzteams, die diese Struktur nutzen, gewinnen Flexibilität bei der Szenariomodellierung – beispielsweise bei Ersatzmaßnahmen während des Nutzungskreislaufs oder beim Übergang von Leasing zu Eigentum – und bewahren dabei die vollständige Compliance. Eine Studie aus dem Jahr 2023 ergab, dass Unternehmen, die vierteljährliche Vorlagen verwendeten, die mit Abschreibungen verbundenen Prüfungsanpassungen um 63 % gegenüber Unternehmen reduzierten, die sich auf jährliche Berechnungen stützten.

Integration der Abschreibung für Laseranlagen mit Doppelverwendung

Getrennte Abschreibungswege für eingebettete Software und Serviceverträge

Laseranlagen mit Doppelverwendung – also solche, die Hardware, eingebettete Software und erweiterte Servicevereinbarungen kombinieren – erfordern gemäß den IRS-Richtlinien unterschiedliche Abschreibungsbehandlungen. Die Hardware fällt unter die 5-jährige MACRS-Abschreibung, eingebettete Software und Serviceverträge hingegen müssen separat erfasst werden:

- Eingebettete Software , behandelt als immaterieller Vermögenswert gemäß Abschnitt 197, wird in der Regel über 15 Jahre abgeschrieben – auch wenn es zusammen mit dem Laser beim Kauf erworben wird. Entwicklungs-, Anpassungs- und Integrationskosten sind zu aktivieren und entsprechend abzuschreiben.

- Wartungsverträge , einschließlich präventiver Wartung, Fernüberwachung oder Software-Update-Abonnements, werden über ihre vertragliche Laufzeit (typischerweise 3–5 Jahre) abgeschrieben, um die Aufwanderfassung an die Realisierung des Nutzens anzupassen.

Die Zusammenfassung dieser Komponenten in einem einzigen Abschreibungsplan birgt das Risiko einer Fehlklassifizierung, erhöht die Prüfungsanfälligkeit und verpasst steuerliche Optimierungsmöglichkeiten. Ein dedizierter Abschreibungsverlauf – integriert in die umfassendere Abschreibungsvorlage mit 24 Perioden – gewährleistet eine klare Trennung, unterstützt eine korrekte EBITDA-Berichterstattung und stärkt die EEAT-Signale, indem er ein differenziertes Verständnis der IRS-Behandlung zusammengesetzter Vermögenswerte widerspiegelt.

Zeitstrategien zur Maximierung der Abschreibungsvorteile für Lasergeräte

Auslaufeffekt der Sonderabschreibung: Optimierung des Inbetriebnahmetermins bis 2026

Die durch den US-amerikanischen Steuerreform- und Arbeitsplatzschaffungsgesetz von 2017 (Tax Cuts and Jobs Act) eingeführte schrittweise Absenkung der Sonderabschreibung bietet Käufern von Laserausrüstung eine zeitlich begrenzte Chance. Da die Abschreibungsquoten jährlich bis 2026 sinken, bestimmt das Jahr der Inbetriebnahme unmittelbar die Auswirkung auf den kurzfristigen Cashflow:

| Jahr der Inbetriebnahme | Sonderabschreibungsquote | Strategische Bedeutung |

|---|---|---|

| 2024 | 60% | Unmittelbare Abschreibung von 300.000 USD bei einem System im Wert von 500.000 USD; stärkste Verbesserung der Liquidität |

| 2025 | 40% | vorauszahlungsdeduktion von 200.000 USD – immer noch beträchtlich, erfordert jedoch eine Modellierung im Vergleich zu möglichen Aufschubvorteilen für 2024 |

| 2026 | 20% | Begrenzter Mehrwert; am besten geeignet für Organisationen, die Stabilität der Bilanz gegenüber einer kurzfristigen Steuerverminderung priorisieren |

Frühzeitige Käufe im Jahr 2024 können erheblichen Wert sichern – Unternehmen müssen jedoch zunächst sicherstellen, dass ihre Geschäftstätigkeit tatsächlich für diese Investitionen bereit ist. Für Unternehmen, die mit lästigen betrieblichen Verlusten rechnen, bietet sich ein Blick auf freiwillige Aufschübe an, da die Sonderabschreibung schließlich nicht zwingend vorgeschrieben ist. Was danach geschieht, hängt davon ab, wie die verbleibende Anschaffungskostenbasis in den standardmäßigen 24-Perioden-MACRS-Abschreibungsplan passt – dies unterstreicht eindrucksvoll, warum Abschreibungsplanung eng mit Amortisationsstrategien verzahnt sein muss. Und vergessen wir nicht den „Wildcard“-Faktor: Die einzelnen Bundesstaaten regeln dies unterschiedlich, zudem rückt die Frist für 2027 rasch näher. Kluge Unternehmer wissen, wann es Zeit ist, den Hörer zu nehmen und mit jemandem zu sprechen, der die Steuervorschriften bis ins letzte Detail kennt – insbesondere mit jemandem, der bereits spezifische Erfahrung mit Fertigungsausrüstung gesammelt hat, bevor ein Kauftermin endgültig festgelegt wird.

FAQ-Bereich

Was ist MACRS?

MACRS (Modified Accelerated Cost Recovery System) ist ein Abschreibungssystem in den Vereinigten Staaten zur Berechnung der Abschreibung von Vermögenswerten. Es ermöglicht beschleunigte Abschreibungen nach dem Erwerb und wirkt sich somit auf das Kapitalbudgeting sowie das Cashflow-Management aus.

Warum wird Laser-Ausrüstung als 5-jähriges MACRS-Vermögen eingestuft?

Laser-Ausrüstung wird als 5-jähriges MACRS-Vermögen eingestuft, da sie einer schnellen technologischen Obsoleszenz unterliegt und branchenübliche Leistungsmaßstäbe darauf hindeuten, dass ihre Effizienz innerhalb von fünf Jahren abnimmt – was besser mit dieser Abschreibungsfrist übereinstimmt.

Was ist die Halbjahreskonvention?

Die Halbjahreskonvention ist ein steuerliches Verfahren, bei dem angenommen wird, dass ein Vermögensgegenstand im ersten Jahr nur für die Hälfte des Jahres genutzt wird, unabhängig davon, zu welchem Zeitpunkt er tatsächlich in Betrieb genommen wurde. Dies beeinflusst die Berechnung der vierteljährlichen Abschreibung.